¿Hacia dónde va la economía mundial?

Los gobiernos burgueses y la prensa destacan la recuperación de la economía mundial en el tercer trimestre de este año y cantan loas a la “nueva normalidad” que la permitió. Una mirada más profunda muestra, sin embargo, una realidad diferente.

Por Alejandro Iturbe

Un análisis de la dinámica de la economía mundial en lo que va de 2020 nos muestra tres momentos diferentes que esquematizaremos en cada uno de los trimestres ya contabilizados:

- En el primer trimestre, la economía mundial cayó cerca de 1,2% como reflejo del freno y la dinámica recesiva que ya traía desde el año pasado (las medidas restrictivas contra la pandemia recién comenzaron a aplicarse al final del período).

- En el segundo trimestre, se registró una caída promedio cercana a 10%, una cifra cuya magnitud no se veía desde la crisis de 1929, con retrocesos históricos en muchos países, incluidas las potencias imperialistas. Las medidas restrictivas contra la pandemia impactaron sobre la dinámica previa y generaron un salto cualitativo en el retroceso del PIB mundial.

- El tercero muestra un freno en la caída y el inicio de una recuperación en prácticamente todos los países. Los organismos financieros internacionales prevén que esa recuperación se mantendrá en el cuarto trimestre y se trasladará a 2021. En este cambio de dinámica inciden esencialmente el levantamiento de las restricciones de la pandemia (la hipócrita y criminal política de “la nueva normalidad”) y el reflejo de los paquetes de ayuda de los gobiernos imperialistas a las empresas.

Un saldo neto de retroceso

Sin embargo, la recuperación del tercer trimestre (y la que posiblemente se produzca en el cuarto) no alcanza a compensar el retroceso acumulado en el año y especialmente en el segundo trimestre.

¿Cuál será el saldo neto sobre el PIB mundial? Respondemos rápidamente: será profundamente negativo. En este sentido, veamos algunos cálculos y previsiones.

- En su último informe, el FMI prevé una caída global de -4,4%, con retrocesos superiores en la mayoría de los países imperialistas. De las grandes economías, solo China tendrá un saldo anual positivo (estimado en 1,9%), en tanto EEUU retrocederá 4,5% [1].

- La OCDE prevé una caída un poco mayor: -4,5% [2]

- La previsión más pesimista es la del Banco Mundial (BM) con una caída de -5,2% [3].

Esto significa que, en 2020, se daría el peor retroceso de la economía mundial desde la crisis de 1929, muy superior a la caída producida en 2008 (-1,7%).

Pero avancemos un poco más. Todos esos organismos prevén que esa recuperación continuará en 2021. El FMI pronostica un crecimiento de 5,2%; la OCDE de 5% y el BM de 3%. Es decir, si volvemos al sube y baja de los números, en la previsión más optimista (FMI) a finales de 2021 apenas se habría recuperado el nivel del PIB mundial de 2019. Mientras que en la más pesimista (BM) el saldo continuaría siendo negativo. Todo esto, por supuesto, si no aparecen nuevos palos en la rueda.

¿Qué tipo de V?

Los economistas burgueses denominan “rebote” al movimiento ascendente que se inicia después de una caída que habría llegado a su piso. También se suele hablar de una U o de una V por la forma que adoptan esas oscilaciones en un gráfico secuencial.

En este caso, en el más optimista de los pronósticos (FMI) se vería una V de brazos simétricos (la recuperación equipara a la caída) con saldo neto de 0. Si tomamos las cifras del BM nos da una forma asimétrica: la recuperación no equipara el retroceso y la altura del brazo derecho es más corta que la del izquierdo. En ese caso, algunos hablan de una forma similar al símbolo de la raíz cuadrada, otros de “pipa Nike” (por el logo de esta marca).

Los pronósticos económicos tienen siempre un carácter hipotético por la cantidad de factores propios de la economía y de factores externos que inciden en ellos. Con ese cuidado, nos parece que la dinámica más probable es la de la recuperación con forma de raíz cuadrada (es decir parcial) para luego tender a frenarse. Intentaremos fundamentar esto.

Los parámetros de un análisis marxista

El marxismo analiza la situación presente y las posibles dinámicas de la economía capitalista con criterios diferentes de los economistas burgueses. Considera que el motor de esa economía es la búsqueda de la ganancia o, lo que es lo mismo, la acumulación de nuevo capital.

Esta ganancia capitalista está basada en la plusvalía; es decir en el nuevo valor creado en la producción por la fuerza de trabajo y no pagado por el salario. Marx define así una tasa de ganancia que, considerada socialmente, resulta de dividir el total de plusvalía extraída en un período determinado por el total de capital invertido.

Por diversas razones, que el propio Marx analiza en su obra El Capital, en un punto determinado de un ciclo económico completo, la tasa de ganancia tiene una tendencia a descender[4]. Este retroceso va a acabar reflejándose también en un descenso del volumen de las inversiones capitalistas generándose así la fase descendente de un ciclo económico, lo que Marx denomina crisis cíclicas.

Marx hace entonces dos consideraciones importantes. La primera es que estas crisis son una parte absolutamente normal (y en este sentido inevitables) del proceso de acumulación del capital. La segunda es que las propias crisis proporcionan las condiciones para superarlas.

Existen dos mecanismos básicos para esa superación. El primero es el aumento de la extracción de plusvalía o, lo que es lo mismo, el aumento de la masa de plusvalía total. Algo que se logra por la rebaja del valor real de los salarios y por el aumento de la productividad.

El segundo es la quema de capitales, a través de cierres de empresas, fusiones y adquisiciones por parte de las más fuertes. Se va a dar así un proceso que Marx denomina centralización del capital (reduciéndose el número de burgueses que lo controlan).

Restablecido el equilibrio de una tasa de ganancia satisfactoria, se reanuda la dinámica inversora y se inicia así una nueva fase ascendente de la economía. Es decir un nuevo ciclo.

¿Qué pasa ahora?

Es decir, para el marxismo es necesario observar la situación de la tasa de ganancia y del nivel de inversiones para formular tanto el diagnóstico del momento presente como para formular hipótesis de la dinámica.

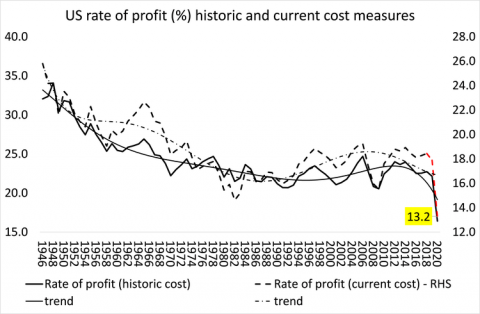

Si analizamos el siguiente cuadro elaborado por el economista marxista británico Michael Roberts, vemos que, a partir de finales de 2018, se inicia un descenso de la tasa de ganancia (lo que se reflejó a lo largo de 2019 para terminar con una dinámica recesiva) y que esa caída se hace mucho más abrupta y pronunciada en 2020[5]. Es decir, cualquier recuperación de la tasa ganancia a “niveles satisfactorios” debe partir de ese pozo en el que ha caído.

Veamos ahora el tema de las inversiones, a través de un ejemplo. En el tercer trimestre de este año, la economía estadounidense tuvo un crecimiento de 7,4% sobre el trimestre anterior[6]. Un análisis de los datos, ofrecido por los informes trimestrales de BEA (siglas en inglés del Buró de Análisis Económico), nos muestra que ese crecimiento se produjo por la acumulación de pequeños aumentos en diversos rubros (gastos en consumo personal e inversiones privadas, entre ellos.)[7].

Sin embargo, en el ítem “inversiones privadas” nos informa que “Este incremento refleja principalmente un aumento en el comercio minorista (liderado por los distribuidores de vehículos automotores)”. En otras palabras, es un crecimiento que se da por el uso de lo que se llama “capacidad ociosa” (potencial productivo no utilizado en las industrias que alcanzó récords históricos en 2020) y en el movimiento del stock acumulado, y no en nuevas inversiones. Un panorama parecido encontramos en las economías de la zona euro y en Japón.

Con una tasa de ganancia que cayó muy abajo y con niveles muy pobres o inexistentes de nuevas inversiones, esta recuperación comienza entonces con una base y con un impulso muy débil. La burguesía aspira, en el mejor de los casos, a recuperar los niveles anteriores, pero incluso este objetivo parece difícil de ser alcanzado.

El recrudecimiento de la pandemia

Hemos dicho que el retroceso impresionante de la economía mundial en el segundo trimestre de este año fue el resultado del impacto de las medidas restrictivas adoptadas contra la pandemia de Covid-19 que agudizaron la caída que ya existía. Hemos dicho también que este inicio de recuperación se debe esencialmente al levantamiento de las restricciones y a la política criminal de la “nueva normalidad” impulsada por las burguesías (sin haber derrotado a la pandemia) para recuperar sus niveles de ganancia, así fuera al costo de millones de contagiados y muchísimos muertos de la clase trabajadora.

Pero esta política vuelve como un boomerang con un rebrote de la pandemia, que retoma los niveles críticos (o aún mayores) de los meses anteriores, en muchos países que parecían estar frenándola (Europa) o que nunca la frenaron (Estados Unidos). En ese marco, sin abandonar el impulso criminal a la “nueva normalidad”, muchos gobiernos se ven obligados a adoptar de modo convulsivo un retorno a medidas parciales de restricción, como estamos viendo en Europa o en varios estados de EEUU.

Existe incluso la posibilidad de que deban hacer más rígidas esas medidas, por lo menos hasta que se generalice la aplicación de vacunas efectivas. Algo que, en el mejor de los casos, demandará todo el año 2021.

Entonces, la vuelta a medidas restrictivas y la sensación de inseguridad sanitaria que permanece (y su reflejo político y económico) son un obstáculo para la recuperación que tanto quieren y tanto ansían las burguesías. Es un factor importante a considerar, cuya estimación aún no puede predecirse.

La brutal caída del nivel de vida de las masas

Si en toda crisis, la burguesía ataca el nivel de vida de los trabajadores y las masas para aumentar la masa de plusvalía extraída; en esta en particular este ataque ha adquirido características brutales: despidos masivos y suspensiones, rebaja salarial, eliminación de conquistas, aumento de la precariedad laboral, etc. Los números del crecimiento de la desocupación, la pobreza, la miseria y el hambre en todos los países (incluso en las potencias imperialistas) son impresionantes. A ello debemos sumar el sufrimiento y los riesgos ocasionados por la pandemia.

Pero ni siquiera así, con la brutalidad de ese ataque, el capitalismo consigue, por ahora, una recuperación de la tasa de ganancia. Necesita no solo consolidar el despojo que ha realizado sino avanzar aún más. En otras palabras, esta recuperación parcial de la economía no representará paralelamente una mejora en el nivel de las masas sino, por el contrario, una continuidad de los ataques por parte de las burguesías y sus gobiernos. El propio informe del FMI advierte que “la pandemia revertirá los avances realizados desde la década de 1990 en la reducción de la pobreza y aumentará la desigualdad”.

Las contradicciones de la quema de capitales

Hemos visto que el segundo camino que utiliza la burguesía es la quema de capitales. Este proceso se está produciendo con el cierre de muchísimas pequeñas y medianas empresas en el mundo, y también con “la poda” que realizan las gigantes a través del cierre de plantas y sectores, y la reducción de otros. Un ejemplo de ello, es la reestructuración del conglomerado metalúrgico alemán Thyssenkrupp[8].

Al mismo tiempo que se produce esta quema (diríamos “natural”), los gobiernos y bancos centrales “inyectan” fabulosas cantidades en los mercados para frenar la crisis e intentar revertirla. Pero solo una fracción menor de estos “paquetes de ayuda” genera nuevas inversiones productivas. La mayor parte queda en manos de los bancos y del sector financiero.

En la crisis de 2007/2008, los bancos utilizaron estas “ayudas” para cubrir sus déficits y evitar su quiebra. En esta, directamente, les representa una fabulosa ganancia financiera (que fue récord en 2019) y la creación de fuertes reservas para contingencias futuras, en 2020, que disimulan contablemente esos lucros[9].

Es la exacerbación de una profunda contradicción del capitalismo actual: mientras el conjunto de la economía retrocede (ni que hablar de la situación de los trabajadores y las masas), el sector financiero y especulativo gana cada vez más y se fortalece con “reservas”. Así lo muestran los datos que hemos dado y también el alza del índice S&P 500 en Wall Street.

Esto no solo acentúa de modo creciente el carácter especulativo parasitario del capitalismo imperialista, ya analizado por Lenin en su famoso trabajo sobre el imperialismo, sino que significa un obstáculo para la recuperación de la tasa de ganancia porque acentúa la proporción de capitales no productivos en el volumen de capital total. Es decir, la proporción de capital que no ayuda a generar nueva plusvalía pero sí disputa (con ventajas, como hemos visto) su apropiación[10].

La curva descendente

Hasta aquí, hemos analizado algunos datos y características de la presente crisis, y sus posibles perspectivas. Nos parece interesante repasar, así sea brevemente, algunos procesos de más largo alcance que la enmarcan.

Todo un sector del marxismo considera que, además de los ciclos cortos y sus crisis, estudiados por Marx en El Capital, estos se hilvanan en series largas de carácter ascendente o descendente (o de estancamiento) por una combinación de factores más complejos (externos e internos a la economía) que los analizados por él.

En su escrito La curva del desarrollo capitalista, León Trotsky expresa que los ciclos capitalistas no son iguales unos a otros, ni tampoco lo es su saldo. Si la recuperación es superior a la caída (y esto se reitera) se puede hablar de una curva de desarrollo ascendente. Por el contrario, si es menor, la curva general será descendente. Finalmente, si ambos se equiparan, se puede hablar de un momento de estancamiento[11]. Hemos visto que, considerado desde este enfoque, la recuperación actual será muy posiblemente menor a la caída (o, en las previsiones más optimistas, un esforzado estancamiento).

Junto con esto, es necesario considerar que tampoco las crisis son iguales unas a otras en su profundidad y en su impacto. La crisis de 1929 (también precedida por una gran “fiesta financiera” en la Bolsa de Nueva York), por ejemplo, tuvo un impacto muy profundo y abrió una curva descendente de ciclos (conocida como la Gran Depresión) que recién sería superada después de finalizada la Segunda Guerra Mundial.

Por nuestra parte, consideramos que la crisis de 2007/2008 ha tenido un impacto como mínimo igual a la de 1929 y que también ha sido el inicio de una curva larga descendente. Una opinión que también es compartida por Michael Roberts[12].

Con un buen criterio marxista, demuestra que la rentabilidad capitalista hoy es demasiado baja (a la vez que las deudas acumuladas son demasiado altas). Si observamos nuevamente el cuadro elaborado por él, vemos, por un lado, una tendencia de largo plazo al decrecimiento de la tasa de ganancia, desde los años de oro del boom económico de posguerra.

Por el otro, más allá de sus altibajos, cómo esa tendencia se ha acentuado desde 2007/2008. Concluye entonces que esta curva descendente continuará hasta que el capitalismo imperialista logre restablecer una rentabilidad satisfactoria. Compartimos este punto de vista.

La lucha entre el “viejo” y el nuevo “capital”

El capitalismo se caracteriza por una permanente disputa entre diferentes sectores del capital. Una lucha que se exacerba durante los períodos de crisis. Un aspecto muy importante de esta disputa se da entre el capital “nuevo” y el capital “viejo”.

El “nuevo capital” dirige sus inversiones al desarrollo e incorporación de nuevas tecnologías que aumentan la productividad y aceleran el ciclo de reproducción y acumulación. Esas nuevas tecnologías, en diversos casos, generan reestructuraciones en los procesos productivos, surgimiento de nuevos productos y cambios de hábitos de consumo que refuerzan el ciclo. El “viejo capital” debe competir en condiciones desfavorables y es obligado a reestructurarse, reducirse, e incluso desaparecer.

Veamos dos ejemplos históricos: el surgimiento del automóvil condenó a la desaparición de la producción de carros y carretas; el surgimiento de la petroquímica impactó toda la industria pero especialmente redujo el sector textil de fibras naturales.

En las últimas décadas, el desarrollo más dinámico se produjo en la combinación entre la electrónica y la computación, dando origen a la informática, y luego su combinación con las comunicaciones, en lo que se llamó telemática. De modo simultáneo se expresó en la robotización de los procesos de ensamblaje y otros.

No solo ha generado profundas reestructuraciones en los métodos de planificación, producción y administración sino también cambios en los productos que se demandan y en los propios hábitos de compra. Computadores personales portátiles, tabletas y celulares (inexistentes hace dos décadas) hoy son mercaderías masivas y las compras virtuales crecen de modo constante.

Algunas de esas tecnologías se renuevan de modo constante. No es casual que el centro de la disputa comercial entre EEUU y China sea el control de la producción y los mercados de la tecnología 5G para celulares y computadoras[13].

Hoy se habla de las FAANG, sigla que reúne a Facebook, Amazon, Apple, Netflix y Alphabet-Google, a las que luego se sumaron las empresas Alibaba, Baidu, NVidia, Tesla y Twitter (todas relacionadas con las nuevas tecnologías). Las FAANG son las superstars de los índices bursátiles S&P 500 y Nasdaq. Solo cuatro empresas (Amazon, Alphabet y Facebook + Microsoft) acumulan la cuarta parte del capital representado en el S&P 500 [14].

El caso de Tesla es muy interesante. Fundada en el año 2003, ha tenido un desarrollo exponencial con la fabricación de automóviles de motores eléctricos y sus proyectos en curso para la construcción de dos nuevas plantas en Texas (EEUU) y en las afueras de Berlín (Alemania), que emplearán 5.000 obreros cada una[15].

Precisamente, la industria automotriz es un ejemplo interesante de procesos simultáneos y contradictorios entre capitales nuevos y viejos. Mientras cierra plantas y se reduce en el sector de vehículos de motores de combustión interna, este sector trata de reconvertirse e invertir en el de vehículos traccionados por electricidad. La agencia Reuters estimó que las grandes compañías tienen planes de inversión por 90.000 millones de dólares para este desarrollo. Sin embargo, en el sector de vehículos eléctricos todavía esa producción representa menos de 1% del total[16].

Esta disputa entre capitales viejos y nuevos, es decir la dinámica de la proporción entre ellos, es un factor muy importante de la dinámica más general de la curva de desarrollo que hemos visto. Las FAANG (y el sector de las nuevas tecnologías) son las de más altos lucros y las de mayor velocidad de acumulación de capital. Ayudan así a dinamizar el proceso en su conjunto. Sin embargo, si bien han impactado en diversos aspectos no consiguen todavía ser una locomotora que traccione todo el conjunto cuya rentabilidad, como vimos, es “demasiado baja” por el peso mayoritario que conserva el capital “viejo”.

Hay un proceso, al que ya nos hemos referido, que agrava este cuadro del capitalismo imperialista: la tendencia creciente de la proporción de capitales especulativos y parasitarios (totalmente improductivos), cuya dinámica de reproducción también es muy rápida y que, al apropiarse (“devorarse” diríamos) una parte importante de la masa de plusvalía extraída en la producción, “tira para abajo” la tasa de ganancia de los otros sectores e impide una reversión rápida de la dirección de la curva.

La lucha de clases

Dejamos para el final un factor esencial de la dinámica de todo el proceso. Los brutales ataques de la burguesía a los trabajadores y a las masas hacen descender constantemente su nivel de vida (o lo que es lo mismo, la fracción del nuevo valor producido que reciben). Pero aun así, la burguesía no consigue recuperar una tasa de ganancia satisfactoria en estas condiciones históricas y los ataques continúan de modo constante.

Pero en ese proceso provocan condiciones tales de intolerabilidad para los trabajadores y las masas que generan explosiones y procesos revolucionarios en diversos países, y su simultaneidad. Esta fue la situación que vivimos el año pasado, antes de la pandemia[17]. Son luchas y procesos que provocan crisis en gobiernos y regímenes (incluso en los Estados Unidos con la rebelión antirracista) y llegan a derribar algunos de ellos.

El impacto de la pandemia de Covid-19 abrió un impasse en esa dinámica que ahora parece reanudarse con los recientes acontecimientos de Perú y con numerosas luchas, menos impactantes y difundidas, en otros países. Las burguesías tratan de maniobrar para frenar y diluir esos procesos, a través de tácticas como las elecciones. En otros casos, apelan directamente a la represión, como parece ser el caso de Bielorrusia.

La lucha de clases es un “palo en la rueda” en la necesidad burguesa de recuperar su tasa de ganancia. En sus resultados (victorias y derrotas) se juega gran parte de la dinámica de la curva. Al mismo tiempo, hay la posibilidad de luchas más generalizadas y profundas que avancen en el camino de la destrucción de este sistema capitalista imperialista cada vez más retrógrado e inhumano y su reemplazo por un sistema mucho más racional y humano, a través de la revolución socialista.

Notas:

[1] https://www.imf.org/es/Publications/WEO/Issues/2020/09/30/world-economic-outlook-october-2020

[2] https://cincodias.elpais.com/cincodias/2020/09/16/economia/1600250006_456002.html

[3] https://www.worldbank.org/pt/publication/global-economic-prospects

[4] Ver en especial el capítulo XIII del tomo III de El Capital

[5] El cuadro ha sido tomado de https://www.nuevatribuna.es/articulo/global/notas-reflexiones-crisis-capitalista-2020-2021/20201004101328179783.html. Para una visión más general de los análisis de Roberts ver la entrevista publicada en esta página en: https://litci.org/es/la-larga-depresion-entrevista-a-michel-roberts/

[7] https://www.bea.gov/news/2020/gross-domestic-product-third-quarter-2020-advance-estimate

[9] https://forbescentroamerica.com/2020/08/25/bajaron-70-las-ganancias-de-los-bancos-en-estados-unidos/

[10] Sobre este tema, sugerimos ver el libro O sistema financeiro e a crise económica mundial de Alejandro Iturbe, Editora Sundermann, San Pablo, Brasil, 2009.

[11] http://orientacaomarxista.blogspot.com/2012/04/curva-do-desenvolvimento-capitalista.html

[12] ROBERTS, Michael, La Gran Depresión. Entre otras ediciones, ver la de la editora Topo Viejo, Buenos Aires, Argentina, 2017.

[13] https://litci.org/es/armas-de-guerra/

[14]https://cincodias.elpais.com/cincodias/2020/08/06/mercados/1596729079_487354.html

[15] Ver: https://es.cointelegraph.com/news/tesla-stock-surpasses-1-200-now-30-higher-than-bitcoin-market-cap; https://cincodias.elpais.com/cincodias/2020/06/25/companias/1593092391_976427.html y

[16] https://br.reuters.com/article/idLTAKBN1F42PV-OUSLB

[17] Ver, por ejemplo: https://litci.org/es/tiempos-de-rebelion/