La tasa y la masa de ganancia

El profesor David Harvey es probablemente el más conocido estudioso de economía marxista en el mundo. A lo largo de los años, el profesor Harvey y yo nos envolvimos en debates y discusiones sobre la ley del valor de Marx y su ley de la caída tendencial de la tasa de ganancia. El profesor Harvey siempre fue escéptico en cuanto a la relevancia de la ley de Marx sobre la lucratividad para explicar crisis regulares y recurrentes de producción e inversión bajo el capitalismo. Él prefiere explicaciones alternativas. En el pasado, discutí con el profesor Harvey sobre eso en defensa de la relevancia, en verdad, de la conexión causal final entre las crisis en el capitalismo y la ley de Marx. Se puede leer el contenido de estos debates en mi blog y también en el excelente libro “The Great Financial Meltdown, systemic, conjunctural or policy created”, editado por Turan Subasat. Puede ver, en particular, la Parte Dos sobre Crisis y Lucratividad.

De: Michael Roberts

Ahora, el profesor Harvey gentilmente me envió con anticipación un artículo que fue publicado en la New Left Review. El artículo se titula Rate and Mass (Tasa y Masa). En este artículo, el profesor Harvey vuelve a exponer en detalles su argumento para considerar la masa de ganancia más importante que la tasa de ganancia en el análisis de las crisis. En cierto punto, él dice: “Los economistas tradicionales no son los únicos en no dar importancia a la masa. Hay una larga historia de economistas marxistas haciendo eso también, principalmente en el trabajo sobre la caída tendencial de la tasa de ganancia”. Y después él comenta que “los estudios de Michael Roberts sobre las consecuencias de la caída de la tasa de ganancia (están) ausentes de cualquier preocupación con la importancia del aumento de la masa”, refiriéndose a mi libro The Long Depression (La Larga Depresión).

Bien, en mi libro, usted me encontrará diciendo en la página 26: “La contradicción subyacente entre la acumulación de capital y la tasa de ganancia (y después una caída de la masa de ganancia) es resuelta por la crisis”. Y, nuevamente, en la página 27, yo digo: “en cada ocasión, … una caída en la masa de ganancia llevó o coincidió con una crisis”. En verdad, en varias páginas de esa sección del libro, yo describo el papel de la masa de ganancia en expansiones y crisis y cito otras fuentes.

¿Qué está en debate aquí? Marx lo explica en el Volumen I de El Capital: “A pesar del enorme declive en la tasa general de ganancia… el número de trabajadores empleados por el capital, o sea, la masa absoluta de trabajo por él movida, de ahí la masa absoluta de trabajo excedente absorbido, apropiado por él, de ahí la masa de plusvalía que él produce, de ahí la magnitud absoluta o masa de ganancia por él producida, puede por tanto crecer, y progresivamente, a pesar de la caída progresiva en la tasa de ganancia”. Él agrega, entonces: “Eso no solo puede, sino debe ser el caso”… Las mismas leyes “producen tanto una masa absoluta creciente de ganancia, de la cual el capital social se apropia, como una tasa decreciente de ganancia”. Y, entonces, Marx pregunta: “¿Cómo entonces, debemos presentar esta ley de doble filo de la caída de la tasa de ganancia acoplada con un aumento simultáneo de la masa absoluta de ganancia proveniente de las mismas causas?”.

Como explica Marx, su ley de la lucratividad tiene doble filos. A medida que la tasa de ganancia cae en una economía capitalista, es perfectamente posible, y hasta incluso probable, que la masa de ganancia aumente. Es hasta aritmético: una caída de la tasa puede implicar un aumento de la masa. Pero un filo doble corta en los dos lados. Cómo explica Marx en el Volumen III de El Capital (capítulo 13). “Ambos movimientos no solo transcurren paralelamente, sino se condicionan de manera recíproca, son fenómenos en los cuales se expresa la misma ley… Una superproducción absoluta de capital tendría lugar tan luego el capital adicional para los fines de la producción capitalista fuese = 0… tan luego el capital agregado produjese una masa de plusvalor igual o menor que antes de su crecimiento, tendríamos una superproducción absoluta de capital, o sea, el capital incrementado C + ΔC no produciría una ganancia mayor, sino apenas igual o incluso menor que el lucro del capital C antes de su incremento por medio de ΔC”.

Así, la masa de ganancia puede y aumentará conforme la tasa de ganancia caiga, manteniendo la inversión capitalista y la producción en andamiento. Pero, en la medida en que la tasa de ganancia cae, el aumento de la masa de ganancia finalmente caerá al punto de ocurrir una “superacumulación absoluta”, el punto de viraje para las crisis.

Mientras tanto, el profesor Harvey argumenta que Marx veía la masa de ganancia como más importante que la tasa en cualquier análisis de crisis. Creo que la cita arriba muestra que ellas están integralmente ligadas, en la opinión de Marx. Las crisis irrumpen cuando la masa de ganancia cae, causando sobreinversión y superproducción, pero eso ocurre cuando la tasa de ganancia cae lo suficiente para causar una caída en la masa de ganancia.

En un video en YouTube de un reciente panel en Nueva York, titulado Anti-Capitalist Chronicles, https://www.youtube.com/watch?v=NVqPSF4IlfE, el profesor David Harvey cuenta al público sus últimas visiones sobre China, el imperialismo y las crisis (vea a partir de cerca del minuto 50). Un poco después, el profesor Harvey hace un comentario crítico sobre los teóricos de la “tasa de ganancia”, destacándome en particular (alrededor de 1,08). Después de apoyar la “tesis de la ganancia excedente” de Paul Sweezy y Baran sobre la ley de la lucratividad de Marx, el profesor Harvey comenta que Michael Roberts está obcecado con la caída permanente de la tasa de ganancia y prosigue, bromeando: “¡Si comenzó a caer en 1850, ya debería haber llegado a cero, hoy!”.

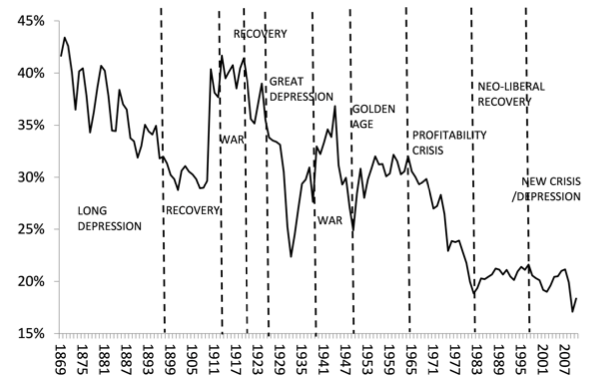

Por más divertida que sea la broma, cualquier persona que lea mi material sobre la tasa de ganancia sabe que la tasa mundial de ganancia no cayó para cero y no caerá en breve, si es que alguna vez cae, aunque haya una caída de largo plazo en la tasa. Y hay varias razones para eso, como explico en mi trabajo. La primera es que existen factores contrarios a la ley de la caída tendencial de la tasa de ganancia, y estas contratendencias pueden aumentar la tasa de ganancia por períodos enteros, décadas incluso, como ocurrió desde el inicio de los años ’80 hasta el final del silo XX. La otra razón principal es que las crisis regulares del capitalismo llevan a la desvalorización del capital, con empresas entrando en bancarrota, amortizando activos fijos y despidiendo trabajadores. Eso lleva a un aumento de la lucratividad posiblemente por varios años. Por lo tanto, existe un ciclo de lucratividad –una vez más, algo que explico en detalle en The Long Depression, por ejemplo–. Así, la tasa de ganancia no cae en línea recta en dirección a cero, y la pequeña broma del profesor Harvey a mis espaldas no tiene bases en la realidad. Vea en el gráfico abajo cómo eso se da. Incluso si la tasa de ganancia cayese en línea recta a partir de aquí, no llegaría a cero antes de cerca de 2060 –pero eso no ocurrirá por las razones arriba–. De hecho, hay muchos períodos en que la tasa de ganancia sube, muchas veces después de grandes guerras mundiales o luego de largos períodos de depresión económica.

Figura 1: Tasa de ganancia mundial (%), del trabajo de Esteban Maito, utilizando 14 países claves.

Figura 1: Tasa de ganancia mundial (%), del trabajo de Esteban Maito, utilizando 14 países claves.

En su presentación al panel, el profesor Harvey dice que él me desafió personalmente sobre el porqué yo nunca hablo sobre la masa de ganancia. Aparentemente, yo respondí: “Oh, yo hablo sobre eso, pero eso realmente no importa”. Pero no es así que yo recuerdo la discusión. Esta discusión realmente ocurrió en un debate público con más de 200 personas entre el profesor Harvey y yo en la conferencia Historical Materialism de 2019 en Londres, después de que el profesor Harvey me envió con antecedencia un artículo que sigue los mismos argumentos de su artículo para la NLR arriba. Documenté completamente (creo que con precisión) este debate entre David y yo, aquí: https://thenextrecession.wordpress.com/2019/11/11/hm1-marxs-double-edge-law/. El “desafío” de Harvey puede encontrarse en este artículo, y mi respuesta no fue exactamente como él relató en el panel de Nueva York.

Como dije en mi post de 2019, “De hecho, nosotros, mozos y mozas ‘de la caída de la tasa de ganancia’ estamos bien conscientes de la ley de doble filo de Marx (de tasa y masa)”. Y en mi presentación en aquel plenario, delineé la ley; y cité varios trabajos de teóricos de la “tasa de ganancia” como Henryk Grossman, que usaron la ley de doble filo de Marx para explicar las crisis. De hecho, todo el argumento de Grossman se construye en torno a la visión de que finalmente la caída de la tasa de ganancia lleva a una desaceleración en el aumento de la masa de ganancia al punto de no haber plusvalía suficiente para mantener la inversión en la producción y tomar una parte para su propia subsistencia, y la crisis ocurre.

Yo presenté varias evidencias empíricas, mostrando la estrecha conexión entre la tasa y la masa de ganancia en la conducción de crisis. Por ejemplo, me refiero al trabajo de José Tapia de la Universidad Drexel, publicado en el libro World in Crisis, editado por mí y G. Carchedi, que muestra la estrecha conexión entre los cambios en la masa de ganancias e inversiones empresariales en los Estados Unidos, llevando a crisis sucesivas. De hecho, en el plenario, también presenté un cuidadoso modelaje de la ley de doble filo de Marx y la apliqué a datos reales de la economía de Estados Unidos para mostrar su conexión con la Gran Recesión.

Pero, más importante que quién dijo qué y cuándo, ¿cuál es la mejor explicación para las causas de crisis regulares y recurrentes bajo el capitalismo? En el artículo sobre el debate entre Harvey y yo, concluí que “creo que el propósito del profesor Harvey (en su artículo) era debilitar el papel de la ley de la lucratividad de Marx y su relevancia para explicar las crisis. Al traer a la luz la ley de doble filo, me parece que David estaba diciendo que el problema es una masa creciente de ganancia, o de capital social, o del PIB. Así, el problema del capitalismo no es el lucro insuficiente debido a una tasa decreciente, sino mucho lucro debido al aumento de la masa. ¿Cómo vamos a absorber o lidiar con el ‘mucho’ es aparentemente un problema? Esto se conecta con la opinión de David de que las crisis bajo el capitalismo surgen debido al exceso de capital o ganancia en relación con la capacidad de los consumidores de usarlo. De hecho, David argumenta que es la confianza del consumidor y el nivel de ganancias e inversiones. Pero, las evidencias sobre eso no apoyan la tesis de David, como ya mostré antes”.

Como los lectores de mi blog saben, el profesor Harvey rechazó la ley de la lucratividad de Marx como la causa subyacente de las crisis, en los debates que tuve con él en el pasado, a favor de lo que él llamó una multiplicidad de causas. Él considera que aquellos que se concentran en la ley de la tasa de ganancia de Marx están siendo “monocausales”. Pero, él tuvo que admitir que la evidencia empírica de una caía en la tasa de ganancia es convincente. Por eso, ahora movió el blanco de sus trabajos de la tasa para la masa. Pero, el cambio de blanco solo nos deja con un nuevo gol para marcar.

La ley de doble filo de Marx no es una refutación de la ley de la lucratividad como la causa subyacente de las crisis; por el contrario, ella está integralmente ligada. Y causas alternativas “múltiples” (como el subconsumo, “exceso de excedente para consumir”, desproporción, fragilidad financiera, etc.) permanecen poco convincentes y no comprobadas.

Fuente: Michael Roberts, The rate and the mass of profit, blog The Next Recession.

Traducción del inglés: Marcos Margarido

Traducción al castellano: Natalia Estrada.