El sistema bancario chino y la guerra comercial de Trump

Al aproximar económicamente los países y al igualar el nivel de su desarrollo, el capitalismo actúa con sus métodos… que boicotean continuamente su propio trabajo, oponiendo un país y una rama de la producción a otro… Solo la combinación de esas dos tendencias fundamentales, centrípeta y centrífuga, nivelación y desigualdad, ambas, consecuencia de la naturaleza del capitalismo, puede explicar el entrelazamiento vivo del proceso histórico. León Trotsky.

Por: João Ricardo Soares

Este texto, centrado en el Sistema Financiero Chino [SFC], es la continuidad de un artículo anterior que discutía el sentido de la guerra comercial, más allá de las apariencias y discursos de Trump. El artículo enfatizaba las dificultades norteamericanas para llevar adelante su ofensiva. Este texto tiene el sentido opuesto: se enfoca en la debilidades de China. Por lo tanto, los dos textos se complementan y no pueden ser leídos separadamente en sus conclusiones fundamentales.

Este segundo texto, a pesar del hecho de estar enfocado en el sistema financiero, envuelve otros elementos que explican las particularidades “chinas”. Nos referimos a las formas de la dependencia de China y a las decisiones políticas que la mantienen. Pues esta dependencia, hasta ahora, difiere en la forma de la subordinación de China, comparada con la totalidad de las semicolonias que se industrializan en la posguerra.

La forma permitió, hasta el momento presente, un margen de maniobra superior, pues ella refleja el “vivo entrelazamiento del proceso histórico” al cual se refiere Trotsky. La forma de la dependencia, siendo la resultante de la lucha entre las clases y fracciones de clase en el interior del organismo económico mundial, calibró la medida en que la relación entre “nivelación y desigualdad” se expresó en la dominación imperialista a lo largo del siglo XX y se expresa también ahora.

Las “abundantes formas transitorias de dependencia estatal” a la cual se refería Lenin, completa el criterio desarrollado por Trotsky para comprender el movimiento de las “dos tendencias fundamentales, centrípeta y centrífuga, nivelación y desigualdad, ambas, consecuencia de la naturaleza del capitalismo”.

Estas dos tendencias pueden ser sintetizadas en categorías, que tienen la función de fijar el movimiento de los países y su localización en la división mundial del trabajo, en un determinado momento. No obstante, fijar no exime la comprensión del movimiento, tanto en lo que se refiere al aumento de la desigualdad como a la nivelación entre los países, que caracteriza la época imperialista.

Este texto fue desarrollado con ese criterio. Las dos primeras secciones describen la estructura del sistema financiero de China, las fases de su construcción, que son inseparables de la restauración capitalista y de la configuración actual.

Las secciones siguientes buscan construir la relación del SFC con las leyes del movimiento del capital y sus características fundamentales. Estas, en nuestra opinión, implican en la subordinación de China al imperialismo como totalidad, pese a las contradicciones de este proceso. Así, el texto está centrado en comprender estas contradicciones.

Las fases de la construcción del mercado financiero

Las fases de la reforma del sistema bancario chino corresponden a la marcha de la restauración. En la medida en que las relaciones sociales se iban transformando desde 1978, la dictadura aplicaba medidas para garantizar la “libertad” del capital.

Así, las reformas del sistema bancario iniciadas en 1979 ganan un nuevo impulso con la entrada de China en el Fondo Monetario Internacional y en el Banco Mundial, a partir de 1980.

La producción material, antes volcada para atender las necesidades básicas –y los privilegios de la burocracia– debería, a partir de entonces, expresarse en la forma de valor y de su equivalente: el dinero. En su forma Capital, este debería iniciar el curso de la acumulación, donde el sistema de crédito es su sistema nervioso.

La vasta fuerza de trabajo del país debería producir valor. El Estado controló ese proceso en distintas fases, conforme la necesidad de acumulación y de desarrollo de una clase de capitalistas autóctonos.

Pero, no sin antes tomar una serie de medidas preventivas que constituyen las particularidades de este proceso que sigue siendo objeto de debate sobre la naturaleza del sistema que impera en China. La dinámica de toda la política de las reformas fue la salida del Estado del camino de la acumulación de capital.

El primer estadio de las reformas en el Sistema Financiero Chino se inicia en 1979 con el desmembramiento de las funciones y áreas de locación de los recursos del presupuesto del Estado ejercidas por el BPC (Banco del Pueblo de la China) en entidades autónomas, hasta su transformación en bancos estatales específicos, conocidos como los Big Four (Cuatro Grandes) y la transformación del BPC en Banco Central (1984).

Así, tiene inicio la formación de los llamados grandes bancos comerciales:

- El Banco Agrícola de China (ABC, por la sigla en inglés), responsable por operaciones en áreas rurales. La constitución del ABC ocurre paralelamente a la “descolectivización” de las tierras y a la transformación de los productos agrícolas en mercaderías. Las comunas fueron disueltas y se adoptó un sistema de responsabilidad familiar sobre la tierra, con la venta de productos agrícolas directamente en el mercado, pero con un sistema de preciso dobles, donde el precio mínimo de las compras por el Estado convivía con un precio de mercado[1].

El ABC es el primer banco en desgarrarse del BPC. Fue encargado de ejecutar el Plan de Crédito para el campo y de centralizar las Cooperativas de Crédito Rural y otras instituciones de financiamiento locales.

- El Banco Comercial e Industrial de China (ICBC, en inglés), responsable por las transacciones comerciales hasta entonces controladas por el BPC. Centrado en la concesión de créditos de corto plazo para la industria estatal. La ampliación del crédito del ICBC correspondió al proceso que llevó al fin de la “planificación central”, lo que sustituye el sistema de suministro de materias primas e insumos por el Estado por créditos para que las empresas adquiriesen esos bienes en el mercado.

- El Banco de China (BOC), que se concentra en las operaciones que involucran moneda extranjera, actuando en las Zonas Económicas Especiales (ZEE), donde se instalaron las multinacionales con el objetivo de producción para exportación.

- El Banco de la Construcción de China (PCBC), que pasó a actuar, principalmente, en proyectos de construcción habitacional.

La actividad de los bancos estatales obedecía a las directrices formuladas por el Plan de Crédito, que se constituyó en el régimen de política monetaria de China, oficialmente, hasta 1998. El Plan de Crédito establecía los objetivos a ser cumplidos por cada uno de los cuatro bancos estatales chinos a lo largo del año, siendo formulado en conjunto por el Consejo de Estado, el Ministerio de las Finanzas y el BPC, cuya actuación era definida también a partir de las resoluciones del Plan de Crédito, cabiéndoles la supervisión de las actividades de los demás bancos en el cumplimiento de las metas.

Así, las empresas estatales deberían, a partir de 1984, buscar financiamiento para sus actividades en los bancos estatales, que centralizaban la oferta de crédito, definido por el plan.

La segunda fase de la reforma bancaria (1984-1988) es la expresión del avance de la restauración y de sus consecuencias sobre la vida la mayoría de la población, que culmina con las movilizaciones y la represión en la Plaza Tiananmen.

El sistema de precios dobles va relajándose y poco a poco la fracción no controlada por el Estado es liberada, permitiendo que esta fracción fuese acumulada como valor, pasando a estar vigente para gran parte de la producción de las estatales en sus distintas esferas.

Pero, para llevar adelante la producción y permitir la acumulación de capital, el Plan Nacional de Crédito es flexibilizado. El sistema libera la formación de Instituciones Financieras No Bancarias (NBFI – Non Banking Financial Institutions) en la forma de cooperativas rurales de crédito, cooperativas urbanas de crédito, Compañías de Leasing, de seguros, y las Corporaciones de Inversión y Concesión de Crédito (TIC, en inglés, Trust and Investiment Corporations) y las Empresas de Gestión de Patrimonio.

Las TICs estaban bajo control del Consejo de Estado y su principal función era obtener capital extranjero para los gobiernos locales, bajo la forma de inversión extranjera o préstamos y financiar empresas extranjeras en el país.

La restauración involucró profundamente a las burocracias regionales y provinciales, particularmente de las zonas costeras centradas en las ZEEs, creando una burguesía vinculada al auxilio de las multinacionales, así como la infraestructura necesaria para la producción y la exportación. Eso se expresa en el impulso a las empresas controladas por los gobiernos provinciales (TVE, en inglés) que en 1978 empleaban a 28 millones de personas y respondían por cerca de 5% del PIB; en 1996, empleaban a 135 millones y completaban 26% del PIB (M. H. Carvalho, 2013).

Dos aspectos importantes de esta segunda fase merecen ser subrayados. El avance de la liberación de los precios que resultó en un proceso inflacionario, y la ampliación del sistema de crédito.

La combinación de una producción industrial subdesarrollada que no consigue atender la demanda, con la liberación de los precios en todos las ramas de la industria, descontroló el sistema de precios. Al mismo tiempo, el “Plan de Crédito”, concentrado en los bancos del Estado, se demostró insuficiente para atender las empresas del Estado y la inversión capitalista. El resultado fue la explosión de los precios.

La liberación de los precios era la clave para la realización de la plusvalía y para el florecimiento de la acumulación de capital y, así, el desarrollo de un “sector privado”. Pero, el resultado inicial fue inflacionario: la restricción del crédito lleva a la búsqueda de financiamiento paralelo y, ante una demanda alta de mercaderías, los precios estallan. Ese proceso aguza la lucha de clases y da inicio a una serie de movilizaciones que culminan con el estallido en Pekín (Beijing).

A la brutal represión en Tiananmen le sigue una reorganización del aparato central conocido como el “Gran Compromiso”: un acuerdo entre las Fuerzas Armadas, las burocracias regionales, y la burocracia central del PCC. Y es Deng Xiao Ping la figura central de este proceso. Particularmente en las regiones en las cuales las ZEEs ya se encontraban, donde el dinamismo de la producción capitalista de las multinacionales permitía la formación de una burguesía china con algún peso en la realidad, situada en las provincias del sur. Así, en 1992, Deng, a los 88 años, emprende un largo viaje a las ciudades de Guangzhou (Cantón), Shenzhen, Zhuhai, Shanghái, entre otras, reafirmando la necesidad de que China prosiguiese por el camino de las reformas y de la abertura económica.

Durante un breve lapso entre la insurrección de Tiananmen y la consolidación del “Gran Compromiso” sellado en el Tercer Plenario del 14° Comité Central del PCC, las medidas de liberación fueron paralizadas. Pero, el Plenario del PCC en 1993 significó un salto adelante en el proceso de acumulación capitalista: la liberación gradual de los precios de los bienes de consumo y el control más estricto de los precios de los bienes de capital, bajando su precio e impulsando la inversión.

Al avance la proliferación de la propiedad privada, le sigue una completa reestructuración del sistema bancario, construyéndose una jerarquía entre bancos estatales de capital abierto, bancos regionales de capital abierto vinculados a las provincias, y bancos privados nacionales, así como la entrada de bancos internacionales.

Fue a partir de 1993 que las decisiones del CC del PCC ganan forma de leyes: la reforma cambiaria, fiscal, y la promulgación de la Ley de las Corporaciones (1994). Pero, no sin antes avanzar sobre el sistema financiero, sobre todo luego de la aprobación de la resolución sobre la reforma del Sistema Financiero, en diciembre de 1993, definiendo un conjunto de metas para el sector financiero chino que concluían desde cambios en la armazón jurídica hasta la división de tareas entre instituciones financieras chinas, y que servirían de brújula para los próximos años.

La entrada de capital en la composición accionaria de los Bancos Comerciales de mayoría estatal es compensada por la creación de los Policy Banks, volcados al financiamiento de largo plazo para industrias que exigen alta inversión (bienes de capital) y a la absorción de los créditos impagos de las empresas estatales.

La creación de los Policy Banks, bajo absoluto control del Estado, preparaba la transformación de los “Cuatro Grandes” en bancos comerciales y su abertura de capital en la Bolsa de Valores, así como las normas de competencia bancaria se aproximarían a los criterios internacionales, supervisados por los organismos de control del imperialismo.

Al mismo tiempo en que el sistema bancario estatal se abría para la inversión del capital privado, la nueva ley de corporaciones definía los criterios para la formación de bancos privados y la entrada de los bancos internacionales.

En febrero de 1996, la Corporación Bancaria China Minsheng (CMBC, por la sigla en inglés), la primera institución bancaria con alguna importancia fuera de los bancos estatales, es constituida por la Federación de Industria y Comercio de China, siendo cerca de 85% de su capital propiedad de empresas privadas. En noviembre de 2000, la CMBC abre su capital en la Bolsa de Valores de Shanghái (Dias, 2004).

A finales de la década de 1990 termina la armazón del proceso de acumulación de capital y las formas en que el monopolio del dinero sería ejercido[2], con el fin del Plan de Crédito y la abertura del capital de los bancos estatales en las Bolsas, en paralelo con el proceso de privatización. Antes de analizar este proceso daremos una visión general de la estructura del Sistema Financiero Chino y sus características específicas.

La estructura general del Sistema Financiero Chino

Los grandes Bancos Comerciales Estatales (SOCB, en inglés), cuya mayoría de acciones y gestión pertenecen al Estado, controlan la mayoría de los activos bancarios. Los SOCBs incluyen:

- Banco Industrial y Comercial de China (ICBC);

- Banco Agrícola de China (ABC);

- Banco de China (BOC);

- Banco de la Construcción de China (CCB).

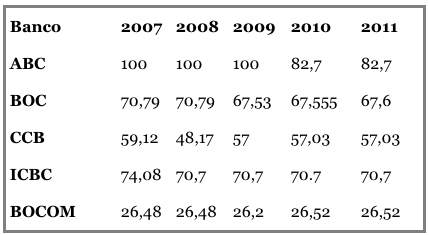

Algunos autores incluyen el Banco de Comunicaciones (BOCOM), el que a pesar de que el Estado no tenga la mayoría de las acciones (26,52%) está entre los principales bancos. Así, los “Cinco Grandes” o los “Cuatro” están en el tope de la jerarquía. Los cuadros en el apéndice final ofrecen una idea de la arquitectura del SFC.

Y la Tabla I muestra el control de las acciones del Estado chino sobre estos bancos. En los “Cuatro Grandes” el Estado detenta una sólida mayoría accionaria, y el quinto banco en importancia, el Banco de Comunicaciones, donde el Capital tiene la mayoría de las acciones y el Estado tiene participación minoritaria[3].

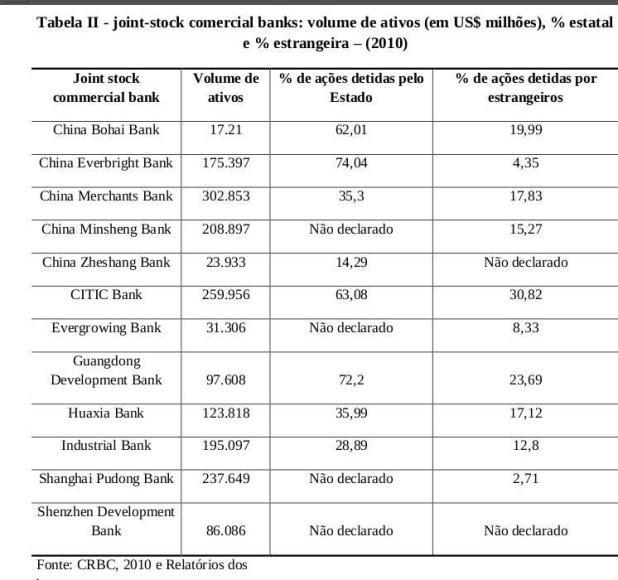

Enseguida, se encuentran los bancos constituidos como Sociedades Anónimas, con participación estatal, pero con gestión compartida con el capital privado (Bancos Comerciales de Capital Mixto – JSBC), que se dividen en una escala de control y asociaciones entre empresas chinas, provincias y capital internacional. Entre los principales está el Banco Industrial CITIC, el Banco Everbright de China, el Banco Huaxia, el Banco de Desarrollo de Guangdong, el Banco de Desarrollo de Shenzhen, el Banco de Comerciantes de China, el Banco de Desarrollo de Shanghái Pudong, el Banco Industrial de China, el Banco Evergrowing, el Banco China Zheshang, y el Banco China Bohai.

La estructura general del SFC puede ser resumida a partir de la escala de jerarquía de los bancos. En el tope están los bancos comerciales estatales (SOCB), que controlan 37,3% de los activos; seguidos por los bancos constituidos como S.A. (JSCB), con la participación de distintas formas de representación del Estado, con 18,7% de los activos; enseguida vienen las instituciones de crédito rural, los bancos comerciales vinculados a las ciudades (City Banks) con 12,9%. En total, cerca de 70% del mercado de crédito se encuentra en manos estatales, pese al movimiento acentuado de constitución de bancos privados[4].

El cuadro se completa con los Policy Banks: Banco de Desarrollo de China (CDB); Banco de Exportación-Importación de China (EXIM); Banco de Desarrollo Agrícola de China (ADBC)[5].

Podríamos sintetizar los principales movimientos del SFC hasta 2013 de la siguiente forma:

- Crecimiento de 245% del total de activos entre 2003-2010 (CRBC 2010). Y, si ampliamos el período, es posible identificar el colosal desarrollo del capital portador de intereses. Este se desarrolla con la producción de valor en la “fábrica del mundo” en sus distintas formas: crédito, títulos y bonos de las empresas, acciones, títulos de la deuda pública, seguros, derivativos, etc.

- El gran crecimiento de la banca privada. La tasa de crecimiento de los bancos constituidos como Sociedad Anónima (los JSCB) tiene un crecimiento de 403% de los activos en el mismo período, casi el doble de la tasa de crecimiento del total de activos (245%). Esto es, la fracción del monto del dinero que circula como capital en las instituciones bancarias de sociedades anónimas, cuyo objetivo es su propia valorización, se desarrolla a una velocidad superior. La Tabla II expresa la división del control accionario en los principales JSCBs (F. C. Brandão, p. 12).

- Ese desarrollo desigual entre la Banca Estatal y la Banca Privada ocurre en paralelo con el fortalecimiento de la propiedad privada de los medios de producción. La centralización del capital en la banca privada es solamente la expresión de la centralización de la propiedad de los medios de producción, que corresponde a 50% del PIB chino[6], pese a la existencia de 150.000 empresas estatales[7].

- La preeminencia de los bancos dentro del sistema crediticio sobre todas las otras instituciones y formas de acumulación de capital portador de intereses.

- Y, por fin, pero no menos importante, el control del Estado que está presente con mayoría de las acciones en el tope de la jerarquía, y de forma minoritaria (y a veces mayoritaria) en los diferentes niveles de la estructura del SFC.

Pasamos ahora a discutir las características del SFC, su papel en la centralización del capital durante el proceso de restauración, la capacidad de movilización del capital fijo, y la formación del capital ficticio.

La centralización del capital

En la década de 1990, cerca de dos tercios de los préstamos hechos en China atendían las directivas del Plan de Crédito. Este es abolido en 1998, pasando las empresas estatales y los bancos a financiarse sobre la base de su propia facturación.

Paralelamente a las reformas bancarias y a la liberación de los precios, tiene inicio la gigantesca ola de privatizaciones de las estatales: de 300.000 empresas en 1995 a menos de 150.000 en 2005. De acuerdo con ese cambio, la parcela del empleo total en empresas controladas por el Estado cayó de 62% en 1998 a 38% en 2003. En el mismo período, el empleo en las empresas industriales controladas por el Estado cayó 40%[8].

Las distintas ramas de la producción de mercaderías tienen sus precios liberados de forma gradual. Hasta 2003, prácticamente estaban liberados 100% de los precios de las mercaderías de la agroindustria y las mercaderías de la industria de transformación volcadas al consumo individual. Mientras que la liberación de precios de los bienes de capital –mercaderías que circulan entre las industrias– anda a una velocidad menor.

Al mismo tiempo en que los precios son liberados, las empresas estatales son privatizadas. El capital en sus distintas formas gana el camino y el impulso para la acumulación. En este proceso, los bancos se fortalecen paralelamente a la privatización de las empresas estatales, y así como la posesión de las empresas estatales privatizadas se dispersa entre el capital, las provincias y ciudades y el Estado Central, lo mismo ocurre con los bancos.

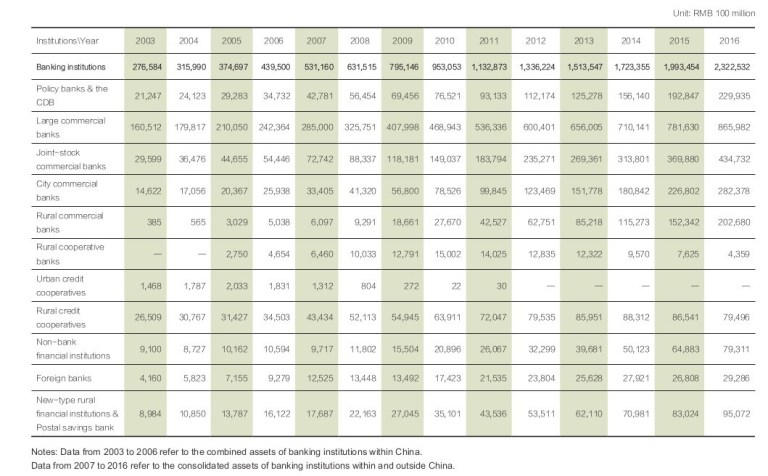

La creación de los Bancos “Municipales” (City Banks) gana un impulso extraordinario: sus activos saltan de 14,622 mil millones de RMB[9] en 2003 a 282,378 mil millones en 2016 (CRBC, 2016). El cambio en el carácter de la propiedad expresa el desarrollo de la acumulación, así como el desarrollo del sistema de crédito.

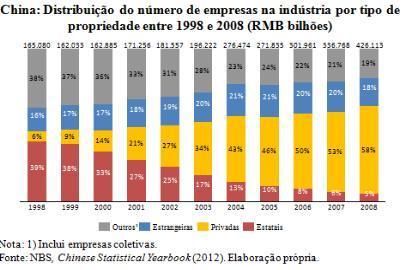

El gráfico abajo, que muestra la participación de las empresas privadas en la industria, nos ofrece una idea del amplio proceso de privatización y acumulación capitalista en China hasta 2008. No obstante, nada dice sobre la centralización del capital.

China: Distribución del número de empresas en la industria por tipo de propiedad entre 1998 y 2008 (RMB mil millones)

Nota: 1) Incluye empresas colectivas.

Nota: 1) Incluye empresas colectivas.

Fuente: NBS, Chinese Statistical Yearbook (2012). Elaboración propia. M. H. Carvalho, p. 87.

Las privatizaciones fueron ejecutadas obedeciendo el siguiente criterio: el Estado central entrega las pequeñas y medianas empresas (TVEs) a los burócratas candidatos a burgueses en las provincias y ciudades, y mantiene las grandes empresas en manos del Estado Central, abriendo su capital en las Bolsas.

Buena parte de las empresas medianas y pequeñas fueron “vendidas” a los propios empleados y gestores, o transformadas en sociedades por acciones, en un proceso conducido por los gobiernos locales, detentores de gran parte de esas empresas menores.

Luego de pulverizar la propiedad dividiendo sus acciones entre los trabajadores de las empresas, estas son vendidas (centralizadas) por los nuevos propietarios capitalistas. Un sistema de expropiaciones.

Así, el proceso de acumulación del capital, al mismo tiempo en que se horizontaliza a partir de las pequeñas y medianas empresas controladas por las municipalidades y centralizadas por los bancos regionales y Bancos Municipales, también se verticaliza, en torno a grandes empresas estatales y grandes Bancos Comerciales bajo control del aparato central del Estado.

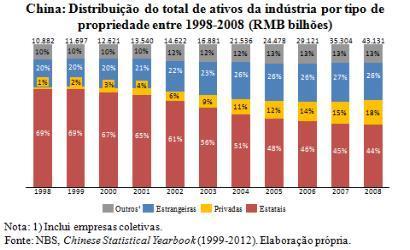

Hasta 2008, aun siendo mayoría entre el número de empresas (58%), el capital controlaba 18% de los activos de la industria, mientras el sector estatal (5% de las empresas) detentaba 44% de los activos, como muestra el gráfico abajo (M. H. Carvalho).

China: Distribución del total de los activos de la industria por tipo de propiedad entre 1998 y 2008 (RMB mil millones)

Nota: 1) Incluye empresas colectivas.

Fuente: NBS, Chinese Statistical Yearbook (1999-2012). Elaboración propia.

Las grandes empresas estatales que permanecieron en manos del Estado central pasan a cotizar en bolsa en los términos de la Ley de las Corporaciones. Estas son grandes empresas del sector bélico, de explotación y refino de petróleo, metalurgia, electricidad, y telecomunicaciones, que son sectores intensivos en capital y con economía de escala.

Dinero y Capital

En el origen del sistema capitalista el dinero no podía ser convertido en capital si una fuerza de trabajo “libre” no existiese previamente, como nos explica Marx. No obstante, no es el dinero que engendra esa relación, sino, por el contrario, es “la existencia de esa relación que puede transformar una simple función del dinero en una función del capital”[10].

Con la expropiación de la burguesía, las máquinas y la tierra eran “cosas” utilizadas para la reproducción social, y el salario una mera expresión de la forma en que el producto social era distribuido en un determinado desarrollo de las fuerzas productivas. La reproducción y producción social de la vida y de los medios de subsistencia, en una dada tecnología de los medios de producción, tenían la función de mantener y reproducir la sociedad, y obviamente garantizar los privilegios de la burocracia. Con la restauración capitalista, la fuerza de trabajo y los medios de producción cumplen otro papel, generar un valor adicional en la forma de lucro.

Lo que Marx nos dice sobre la existencia del capital portador de intereses antes del capitalismo nos sirve para entender el fenómeno que discutimos:

“Lo que distingue el capital que rinde intereses –en la medida en que él es un elemento esencial del modo de producción capitalista– del capital usurario no es de modo alguno la naturaleza o el carácter de ese propio capital. Son simplemente las condiciones alteradas bajo las cuales él opera”[11].

La particularidad del proceso de restauración es la forma como el poder social del dinero pasa a ser centralizado en China. El capitalismo exige que este esté concentrado en algunas manos, aún más cuando determinadas ramas exigen inversiones en gran escala. Por eso, la “concentración del poder monetario es una condición distributiva que es tan necesaria como perpetuamente reproducida por el capitalismo”[12].

Para que el dinero funcionase como capital, la concentración y la centralización monetarias fueron construidas paralelamente a las privatizaciones y a la inversión “privada” en nuevas empresas, teniendo a los bancos como eje ordenador de este proceso.

Pero esta definición, aun cuando capte lo esencial del proceso, quedaría incompleta si no observase su característica particular, la participación directa del Estado en esta centralización.

El SFC pone no solamente al Estado como la garantía de última instancia de la moneda y controlador de la cantidad de dinero en los bancos para que estos realicen la creación del crédito, un papel desempeñado por los bancos centrales en la mayoría de los países capitalistas, sino que va mucho más allá.

El papel directamente desempeñado por el Estado en la creación de la moneda crediticia, a través de los bancos estatales, hace que la masa monetaria que funciona como capital –sea como portadora de intereses o como capital para producir más plusvalía– exista al lado y en el interior de los bancos estatales.

La tendencia de los “cuatro grandes” sería el camino del BOCOM (Banco de Comunicaciones), donde la participación estatal es solamente de 28% y el capital tiene la mayoría de las acciones. Lo más importante aquí es el hecho de que el control de la moneda crediticia por el Estado actúa directamente en la competencia, al seleccionar las empresas que pueden ir a la bancarrota[13].

Esta característica del SFC –la centralización en manos del Estado de la creación del dinero crediticio– permite el mantenimiento de una tasa de inversión superior a la media de los otros países capitalistas.

El sistema de crédito y la movilización del capital fijo

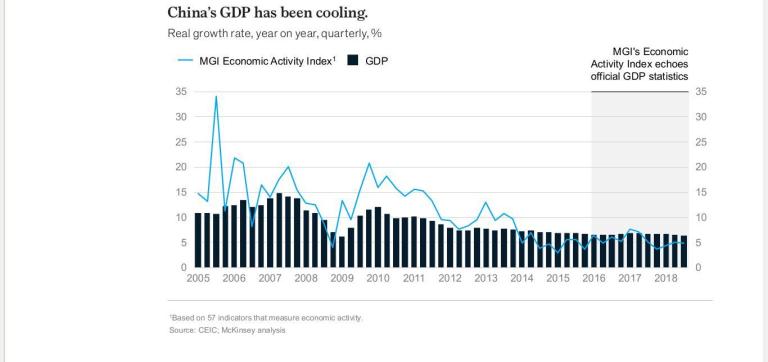

Entre 1980 y 2014, según la Secretaría Nacional de Estadísticas de China, el PIB presentó una tasa media de crecimiento de 9,5%[14]. En 2007, antesala de la crisis capitalista mundial, el PIB alcanzó su punto máximo, 14,2%. Enseguida, ocurrió la crisis en la economía mundial y el proceso de desvalorización del capital. La caída de 30% en las exportaciones ya en 2008 afectó uno de los pilares del “modelo” capitalista chino, proyectando una pérdida de veinte a treinta millones de puestos de trabajo.

A partir de entonces, la máquina de crédito controlada por el Estado entra en acción como medida anticíclica. Así, el ritmo de destrucción y quema de capital en China fue diferente que el de las otras economías capitalistas.

Los billones de dólares y euros liberados por los bancos centrales en los Estados Unidos y Europa fueron utilizados por los bancos y empresas para limpiar sus activos podridos y para la recompra de acciones para valorizar artificialmente cada capital en escala individual. Pues es así que funcionan las reglas de la competencia, o el valor de mercado de estas empresas caería abajo del suelo, facilitando su incorporación por las empresas con liquidez mayor.

No obstante, el crédito liberado por el SFC fue incorporado de forma avasalladora en la formación de capital fijo. La movilización en gran escala del capital fijo alcanzó una tasa de inversión de 45% del PIB. La recesión mundial caminó en dos velocidades.

La descripción que Harvey hace de este proceso es más importante que los adjetivos que podamos utilizar para calificarlo:

“Un cuarto del PIB vino solamente de la producción de viviendas y otro cuarto o más vino de inversión en infraestructura, autopistas, sistemas hídricos, redes ferroviarias, aeropuertos, etc. Ciudades enteras fueron construidas (muchas son ciudades fantasmas…) … En 2007 no había un kilómetro de ferrocarril de alta velocidad, en 2015 son veinte mil kilómetros [lo que coloca a China como el país con la mayor red ferroviaria de alta velocidad del mundo] … Entre 1900 y 1999, los Estados Unidos consumieron 4,5 millones de toneladas de cemento. Entre 2011 y 2012, China consumió 6,5 millones de toneladas de cemento. En dos años, los chinos consumieron más cemento que los Estados Unidos en todo un siglo… No fue solo cemento lo que se utilizó. Hubo también un enorme aumento en la producción y en el uso del acero. En los últimos años, más de la mitad de la producción y del consumo mundial de acero ocurrió en China. Es preciso mucho mineral de hierro para fabricar esa cantidad de acero. Este viene de regiones tan distantes como el Brasil y Australia. Otros materiales, como cobre, arena y minerales de todo tipo, fueron consumidos en tasas completamente inauditas. En los últimos años, China consumió por los menos la mitad (y en algunos casos 60% o 70%) de los principales recursos minerales del mundo…”[15].

Este impresionante –para decir lo mínimo– proceso de formación de capital fijo, impulsado por el crédito, permitió aminorar la destrucción de puestos de trabajo… Sin embargo, este no escapa a las leyes de la acumulación del capital.

Como señala Marx, la formación del capital tiene una contrapartida futura, su rentabilidad no se expresa en la creación de valor en el momento de la inversión, su rentabilidad está vinculada a la anticipación del trabajo futuro:

“El capital fijo compromete la producción de los años siguientes [y] también anticipa el trabajo futuro como valor equivalente. La anticipación de los frutos futuros del trabajo no es […] ninguna invención del sistema de crédito. Ella tiene su raíz en el modo específico de valorización y rotación, de reproducción del capital fijo”[16].

En otras palabras, la creación de dinero por el sistema de crédito opera como una forma de “capital ficticio” –un flujo de capital monetario no apoyado por cualquier transacción de mercaderías–. La expectativa, evidentemente, es que el empleo expandido en la construcción de ferrocarriles aumente la demanda por “zapatos”, de modo de eliminar los stocks excedentes y hacer la capacidad productiva ociosa volver a trabajar. En ese caso, el capital ficticio adelantado es subsecuentemente realizado en la forma de valor real (Harvey, 2013).

Si al desatarse la crisis, el efecto de pérdida líquida de empleos en China se limitó a tres millones, según las estadísticas oficiales, las leyes de acumulación imperan y la tendencia general no fue el mantenimiento de una tasa de crecimiento anterior a la crisis. Esta se desaceleró y llegó a 6% en 2018.

La operación de transformar una inmensa masa de dinero en capital fijo presupone que el trabajo corporizado en la forma de máquinas, edificios, ciudades, trenes de alta velocidad, incorpore una masa de trabajadores en las ramas que utilizarán esa infraestructura. En síntesis, se debe generar un valor en las empresas de “zapatos”, aumentando la utilización de la capacidad instalada de estas fábricas e incorporando fuerza de trabajo adicional. Un valor nuevo debe ser creado por el capital en paralelo a la inversión por el Estado[17].

Aunque el origen del dinero movilizado como moneda crediticia tenga su parte fundamental en el Estado, si el capital social global, o la fracción del capital que se acumula dentro de los bancos estatales y fuera de ellos no es acrecentado, no hay un crecimiento sostenible de la economía capitalista. Y eso solamente puede ocurrir si ese capital encuentra rentabilidad.

Con una capacidad ociosa de 50% en ramas fundamentales[18], eso solamente revela que la súper inversión no fue acompañada por la consecuente producción de valor para amortizar tamaña movilización de capital fijo.

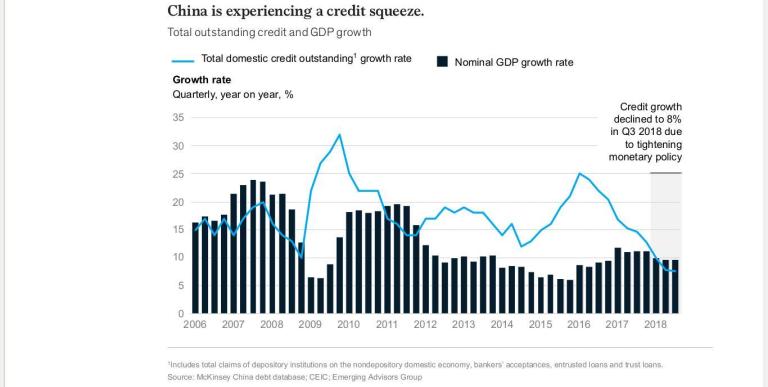

De esta forma, el valor que debería ser creado con la incorporación de una nueva fuerza de trabajo y anular la deuda no apareció. Así, la deuda cuadruplicó entre 2007 y 2015. En 2016, la deuda era ya de 250% del PIB. Este año, el país precisó de tres veces más créditos para generar el mismo crecimiento que en 2008 (Brenner, 2019).

A raíz de este hecho, hasta finales de 2018 la desaceleración del crecimiento del PIB (ver gráfico) acompaña la disminución del ritmo de crecimiento del dinero crediticio, al mismo tiempo que la deuda total alcanzó 328% del PIB.

El dinero crediticio, así como todos los instrumentos financieros de valorización del capital portador de intereses, tienen una característica común: ellos dependen del rescate. En otras palabras, es dinero con un plazo de validez determinado, en la medida en que es anticipación del trabajo futuro. En algún momento debe ser confrontado con el valor equivalente al cual está vinculado.

El capital ficticio

En los períodos en que la curva descendente de la tasa de ganancia predomina, la creación de “valores ficticios” antes de la producción y realización de la mercadería asumen proporciones gigantescas. Pese a la profundización del parasitismo, este proceso cumple una importante función dentro del sistema, al permitir que la masa de lucros de los grandes monopolios que no encuentra rentabilidad suficiente para ser transformada en inversión productiva encuentre un canal de valorización.

Así, acaba funcionando como un factor que compensa la caída de la tasa de ganancia al disminuir el incremento del capital fijo. También, centraliza el capital “potencial” para un nuevo ciclo de inversión cuando así lo permita la recuperación de las tasas de ganancias o se creen nuevas ramas industriales para la producción de valor. Al mismo tiempo en que es también un factor de crisis.

Los llamados mercados de capitales, controlados por un puñado de bancos de los países imperialistas, alcanzaron un crecimiento exponencial:

“… a raíz del aumento del comercio mundial, [que] tanto incrementó la circulación mundial de valores cuanto la de la especulación y del capital ficticio que acompaña ese fenómeno. El incremento del capital ficticio es parte de este proceso, los derivativos así como las nuevas formas del capital financiero, como los fondos de inversiones, los papeles y los ‘servicios financieros’ que acompañan la producción del valor, alcanza su límite cuando la tasa de ganancia comienza a descender y la distancia entre los valores y los precios de los títulos van alcanzando escalones arriba, en la medida en que menos capital es incorporado a la producción de plusvalía (Harvey, 2018).”

Este circuito monetario que mueve billones de dólares en la forma de papeles –mercado de deudas, acciones, cambio, bonos corporativos, derivativos, fondos de corto plazo, etc.–, que en principio deberían generar dividendos próximos a la tasa de interés, se distancia completamente de esta referencia y de los valores que deberían expresar (sea de mercaderías o de capitales). En esta región donde reina la especulación es justamente donde la marca del capital ficticio es más profunda.

Estos fenómenos son analizados por Chesnais en su último trabajo, en el cual el autor analiza la profunda contradicción entre la caída de las tasas de ganancias de las empresas y el aumento de la acumulación del capital portador de intereses, la cual se profundiza con el período abierto en 2007[19].

Del amplio análisis sobre el sistema financiero y el lugar de los grandes bancos “universales”, destacamos las “nuevas instituciones” del capital financiero. Según el autor, el sistema bancario norteamericano se apoyaba en tres pilares: los bancos comerciales –que centralizan los depósitos y los créditos de corto plazo–; las compañías de seguro; y los bancos de inversión. Los bancos comerciales que centralizaban la creación de dinero crediticio fueron desplazados como los principales intermediarios en el mercado de capitales. La explicación de este hecho es la aparición de nuevas instituciones de intermediación de crédito, los fondos de inversión en sus distintas formas.

Estas nuevas instituciones estarían fuera de las reglas y el control a los cuales el sistema bancario es sometido, y pueden construir un castillo de “apalancamiento” que podría llegar al infinito, más conocido como Shadow Banking (Banco en las Sombras).

La competencia condujo al aflojamiento de las reglas de control de los bancos para que estos se adaptasen al nuevo escenario. Todo eso, aliado a las bajas tasas de interés, engendró la creación de un variado menú de nuevos instrumentos de valorización en la esfera financiera, los famosos subprimes, la punta de un iceberg mucho más profundo, que abrió nuevas posibilidades de valorización del dinero[20].

Comparado con el sistema financiero de los países imperialistas, el mercado de capital ficticio en China puede ser considerado raquítico. Si lo comparamos con la magnitud de la creación de valor en las fronteras de China, hay un campo relativamente abierto para su desarrollo.

Por eso, las leyes de la acumulación se van imponiendo. Aunque altamente regulado y centralizado, un sistema de crédito y especulación (Shadow Banking) se fue desarrollando paralelamente y en el interior de los Grandes Bancos Comerciales y de los JSCB’s para acumulación de dinero que no exige su pasaje por el “purgatorio del capital fijo”.

Después del ciclo de crédito que llevó a la ola de súper inversiones en 2007, la deuda de las empresas, centrada en las estatales, según la OCDE (deuda corporativa) subió de menos de 100% del PIB en el final de 2008 para 170% en el inicio de 2016. Según el informe, el aumento del incentivo de las empresas estatales es el centro de la deuda[21].

Así, el nivel de inversión debería sufrir alguna disminución y abrir al capital otros caminos para su autovalorización.

Aunque el crédito bancario siga siendo el principal instrumento de financiación de las empresas, particularmente de las grandes empresas estatales, hubo un crecimiento exponencial del mercado de acciones y de los títulos de China y de las “empresas de gestión de patrimonio”. Pero, luego de la crisis de la Bolsa de Shanghái (2015) se tomaron varias medidas de regulación[22].

La preeminencia del crédito bancario está facilitada por la alta liquidez de los bancos o, en el lenguaje de los economistas, por el llamado “exceso de ahorro”. El gráfico de la OCDE muestra que el montante de los depósitos bancarios llega a 50% del PIB; no obstante, lo que más llama la atención es el hecho de que 20% de estos representan dinero atesorado de las empresas (30% pertenecen a familias).

Eso explica el hecho de que los cuatro mayores bancos del mundo, no en rentabilidad sino en activos, sean chinos: el ICBC acumuló en 2018 más de U$S 4 billones en activos, siendo el mayor banco del mundo[23]. Expresa también los límites de la valorización en la esfera financiera.

Esta montaña de dinero funciona como capital portador de intereses centralmente a partir del crédito bancario. Pero, el exceso de capacidad productiva no permite generar valor en la cantidad necesaria siquiera para saldar deudas pasadas.

Así, el capital encontró en el “banco paralelo” (Shadow Banking) una vía para seguir valorizándose. Las empresas privadas domésticas, imposibilitadas de mandar sus ganancias para valorizarse en el exterior, buscaron el camino del D-D’ interno para escapar de la superproducción, mientras las estatales pueden seguir el camino de la deuda sobre deuda.

La recomendación para ampliar los instrumentos del capital portador de intereses vino del propio FMI en su informe sobre el SFC:

“El subdesarrollo de los mercados de capitales limita las alternativas de financiación corporativa e inversiones domésticas y representa un impedimento para la solución de problemas estructurales en el sector financiero: bajas tasas de retorno sobre el ahorro; alto ahorro preventivo a través de los bancos; alto ahorro de empresas privadas sin acceso a mercados de capitales; continuo dominio de los bancos del sistema financiero; y potenciales burbujas de activos.”[24]

La categoría “subdesarrollo de los mercados de capitales” debe ser vista como una verdad relativa. Comparado con los Estados Unidos, es un hecho. Si se tiene en consideración que China es el segundo PIB mundial, si comparamos el mercado de capitales chinos (acciones y bonos) con Alemania, este “mercado” no sería tan raquítico. La nota del FMI debe ser vista bajo otra óptica: ¿quién controla el mercado de capitales en China?

Las empresas de “gestión de patrimonio” emplean el dinero atesorado de los capitalistas en los bancos estatales o fuera de ellos, e invierten, sea en el mercado de acciones, sea como crédito, con intereses más altos, para las empresas no estatales con dificultades de acceso al crédito bancario.

Según el BIS[25] (Banco Central de los Bancos Centrales) el Shadow Banking chino guarda una diferencia con el proceso especulativo norteamericano, en la medida en que está menos vinculado a instrumentos como securitización [práctica financiera que transforma deudas y títulos de crédito en títulos que pueden ser vendidos a inversores, ndt.] de créditos. Así, el Shadow Banking chino fue el camino de los bancos privados (JSCB) para escapar de los criterios y normas de la Comisión Reguladora, que impone altas tasas de provisiones [provisión: reserva de ganancias presentes para cubrir una pérdida futura, ndt.] para la insolvencia. Disfrazando en sus balances como “inversiones a recibir”, el Shadow Banking chino, según el BIS, es una extensión desregulada del propio sistema bancario chino.

Tanto los bancos como las empresas pasan a canalizar una montaña de dinero que es capital latente o en potencia para los fondos de “gestión de activos” o de “patrimonio”, impulsando el mercado de capitales[26].

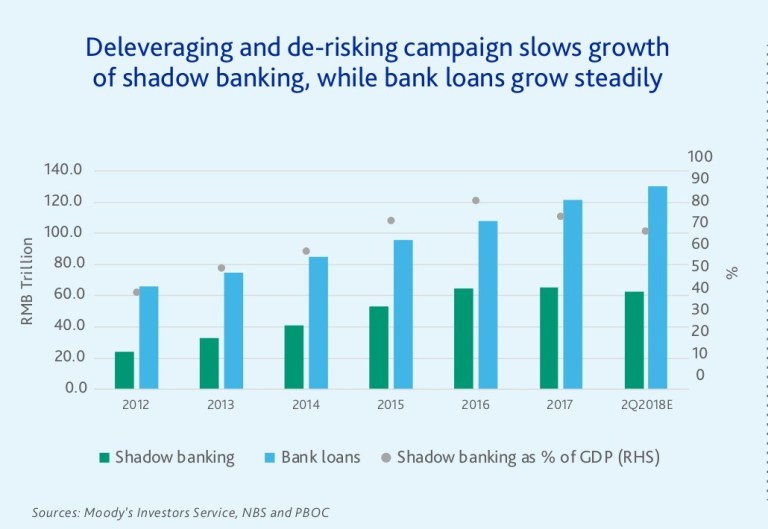

Así, en el marco de la desaceleración de la acumulación de capital productor de plusvalía, los llamados “activos bancarios sombra” crecieron a una tasa de 40% al año entre 2011-2016, y en 2017 alcanzaron la marca de 70% del PIB[27]. A pesar de representar solamente 15,2% del total del crédito, el factor más importante es su tasa de crecimiento[28].

Sin embargo en abril de 2016, la Comisión Reguladora y Bancaria de China (CBRC) emitió el “Documento 82”, que “esbozó cambios regulatorios en la ponderación de riesgo y provisión de algunos de los derivativos mantenidos por los bancos como factibles de inversión”. Después de esta normativa, el sistema paralelo sufrió una desaceleración importante y la furia del sistema bancario internacional.

Como afirma el BIS, pese a una presencia insignificante del capital internacional en el Shadow chino, este sería uno de los medios de entrada de la banca imperialista en el mercado de capitales. Eso explica la furia del editor de The Economist (21/2/2019).

“… desde que Xi asumió el poder en 2013, China de cierta forma retrocedió. Dos décadas atrás, era posible, hasta sensato, imaginar que China gradualmente liberaría mercados y emprendedores para desempeñar un papel mayor. En lugar de eso, desde 2013, el Estado aumentó su adherencia. La participación de las empresas estatales en los nuevos préstamos bancarios subió de 30% a 70%. El exuberante sector privado fue sofocado; su participación en la producción se estancó y las empresas precisan establecer células partidarias que, por su parte, pueden tener voz activa en decisiones vitales de contratación e inversión. Los reguladores se entrometen en el mercado de acciones, el análisis crítico es suprimido y, desde una desvalorización cambiaria en 2015, los flujos de capital son rígidamente vigilados.” (destacado nuestro)

El origen de la liquidez de SFC

Existe un cuarto elemento que envuelve al SFC, convirtiéndolo en una nota disonante entre sus pares, esto es, entre la mayoría de los países dependientes del capital internacional que se industrializaron como parte del desplazamiento de las inversiones en la posguerra y, en el caso de China, en el ápice del orden liberal controlado por el imperialismo norteamericano.

La esencia del problema está en el hecho de que para el orden vigente, la libre circulación de mercaderías debe acompañar la libre circulación de capital, es decir, este no puede ser “rígidamente vigilado”…

La combinación del superávit de la balanza comercial, vía exportaciones, con la entrada al país de un gran volumen de Inversión Extranjera Directa (IED) permitió el mantenimiento del superávit de la cuenta capital (un saldo positivo de la entrada de divisas en el país) que, probablemente, fue una excepción, por lo menos después del llamado “Consenso de Washington”.

Las semicolonias, por regla general, exhiben saldos de la balanza comercial por largos períodos, al mismo tiempo que padecen de un déficit en la cuenta capital (salida de divisas) que deja sin efecto el superávit de las exportaciones.

Este déficit, que corresponde a la salida líquida de valor, siempre fue “llenado” con el endeudamiento externo, aumentando así la subordinación de estos países.

Igualmente, China ostenta un monumental saldo en la balanza comercial a lo largo de las últimas décadas. Este saldo es el lastre de la gran liquidez del SFC, que puede ser dicho también con otras palabras: esa liquidez está lastrada en la impiadosa explotación de la clase obrera china (la plusvalía de las exportaciones) que se expresa en la reserva de dólares.

El saldo de la balanza comercial se combina con una gran reserva de Inversión Extranjera Directa. Dólares que entran en el país y aumentan las reservas controladas por el BPC. Ambas reservas crearon las condiciones primarias para que esos dólares se conviertan en renminbi [yuan chino] centralizados por un sistema bancario controlado por el Estado, que transforma eso en crédito y permite una alta tasa de inversión. Ese dinero de “alta potencia” expresa el valor producido por la clase obrera en condiciones de semiesclavitud. El gran secreto del “milagro chino”.

Si la trayectoria del saldo comercial chino fue similar al de sus pares, el de la Cuenta Capital fue un “punto fuera de la curva”. La dependencia se expresará de forma distinta: escapó del endeudamiento externo líquido, o sea, préstamos por bancos y organismos del imperialismo (FMI y Banco Mundial) para llevar adelante las inversiones en la industrialización. No obstante, es profundamente dependiente del crecimiento constante de las exportaciones del mercado mundial, controlado por el imperialismo, y del IED, por el lugar que ocupa en la cadena global de valor.

Sin embargo, el superávit de la cuenta capital no es un proceso automático. Depende de las reglas por las cuales el dinero entra y, principalmente, sale del país. Sin las normas que impiden la salida de divisas, y las cuotas de entrada según el tipo de inversión, los dos factores anteriores (saldo de la balanza comercial e IED) no funcionarían, y la reserva en dólares que impulsó la liquidez de los bancos se esfumaría en meses o semanas.

La no existencia de la libre salida de divisas del país implica que una parte de la plusvalía producida por el gran capital chino no puede valorizarse en el exterior (a no ser de forma “ilegal”). Eso hizo que China, hasta ahora, no conociese la trayectoria de la llamada “vulnerabilidad externa” de su moneda, por las medidas coercitivas sobre el capital: “En un mundo donde la tasa de interés sobre los títulos del Tesoro de los Estados Unidos, los activos más seguros del mundo, subió a más de 4%, mientras los depósitos bancarios chinos y los títulos del gobierno ofrecen un retorno de apenas 3,5%, la tentación de retirar dinero de China sería irresistible” (Brenner, 2019).

Otra consecuencia importante de este control es el hecho de privar a los grandes bancos de inversiones globales especular con la masa de dinero proveniente de las ganancias de las grandes empresas chinas. Para tener una idea, la ganancia de la Huawei en 2018 fue superior a la ganancia de la Vale y de la Petrobras[29] juntas, pero el control de capitales impide su valorización como capital ficticio fuera de las fronteras chinas.

En las condiciones actuales de superproducción en algunas ramas, el capital fluiría para donde la tasa de acumulación fuese mayor. Con una tasa de rentabilidad menor en el interior de China, él solamente puede mantenerse ahí con el aumento de los controles. Por eso, Xi incrementó todos los obstáculos a la fuga de capitales cuando el ciclo de inversiones de 2008 se convirtió en superproducción a partir de 2013[30], y controló la entrada de los bancos internacionales en el capital especulativo.

La presencia de los bancos imperialistas en el Sistema Financiero Chino

Este texto podría ser resumido en dos párrafos, tal vez una mala noticia para los lectores que aguantaron llegar hasta aquí. La síntesis se resume: la presencia del capital financiero imperialista en el sistema bancario chino se resume a 1% de los activos. Un detalle más: este sistema bancario, el mayor del mundo, concentra una montaña de U$S 33 billones.

Y la propiedad de extranjeros en el mercado de acciones chino, el segundo mayor del mundo, es de menos de 3%. En el mercado de títulos corporativos, el tercero mayor, el capital financiero internacional participa con menos de 3%[31]. Toda ofensiva actual del imperialismo y de sus medios de comunicación y las millares de páginas escritas sobre China pueden ser resumidos en estos tres factores.

La tan propagada “fábrica del mundo” concentra un gran mercado financiero, hasta ahora controlado por el Estado. Ese factor diferencial condujo hasta ahora a un comportamiento distinto de estas instituciones durante las inevitables crisis periódicas de desvalorización del capital.

Las dos grandes crisis del sistema bancario chino (1999/2000 y 2005) fueron resueltas de la misma forma con la cual el FED norteamericano y el Banco Central Europeo resolvieron sus “crisis bancarias”: inyectando billones de dólares y euros. El gobierno chino no escapó a la regla: transfirió un total de U$S 566.000 millones[32], una suma nada despreciable, pero inferior a la que Estados Unidos y la Unión Europea inyectaron en sus bancos.

Pero, con una diferencia sustancial: mientras la bancarrota del Lehman Brothers fue todo un símbolo de la crisis, desatando una ola de compras por los bancos con mayor poder financiero de los que no soportaron el sobresalto, ningún gran banco en China fue a la bancarrota, aunque la mayoría estuviese quebrada.

Los capitalistas no combaten los subsidios estatales cuando los reciben, pero sí cuando estos afectan la competencia e impiden la centralización de los capitales. Si no existiesen las barreras para entrada a los bancos imperialistas en el SFC, los “big four” podrían ser comprados a precio de arroz.

Esta protección al monopolio del dinero, combinado con el control de su distribución y selección de las empresas a que se destina, abrió espacio para el fortalecimiento de grandes empresas que pasaron a competir directamente con los oligopolios imperialistas de telecomunicaciones e informática[33].

Aunque lo dicho anteriormente no modifique la localización de China en la división mundial del trabajo, este núcleo selectivo de empresas inició una competencia con los oligopolios imperialistas.

La ofensiva de Trump no es obra exclusiva de la extrema derecha norteamericana. En 2012, el Congreso de los Estados Unidos encomendó a Michael F. Martin, un “especialista en negocios en Asia”, un informe sobre el SFC. Destacamos las conclusiones principales:

“… dos aspectos principales del sistema bancario de China pueden tener implicaciones significativas para las relaciones sino-americanos y, por extensión, para el Congreso. Primero, las políticas chinas de crédito y préstamos fueron citadas como fuente de subsidio para las empresas chinas, dificultando la competitividad de las empresas norteamericanas en los mercados globales… En segundo lugar, la intención de China de liberar aún más su sector financiero… puede crear mayores oportunidades para que los bancos e instituciones financieras de los Estados Unidos entren en el mercado interno de China… El Congreso podría buscar maneras de incentivar las reformas bancarias en China, lo que llevaría a una mayor penetración de mercado para los bancos de los Estados Unidos”[34].

Es un hecho que los imperialismos norteamericano e europeos vienen entablando una lucha para “incentivar las reformas bancarias en China”. No obstante, el movimiento de abertura no anduvo a la velocidad y ni la intensidad exigida por el imperialismo[35], tal vez como reacción a la desaceleración de la economía.

Hasta ahora, la consigna fue reciprocidad, el presidente de la Comisión Reguladora, Chen Wenhui declaró a Reuters: “La abertura de nuestro país debe basarse en el principio de igualdad y beneficio mutuo. Ella no será ejecutada en una base de ‘tamaño único’ y debe enfatizar el beneficio mutuo y la reciprocidad”.

El imperialismo impone restricciones a la abertura de filiales de los bancos chinos abarrotados de dinero en sus mercados. La competencia, particularmente en Europa[36] sería un grave problema para los bancos. A pesar de que la limpieza del sistema financiero norteamericano haya sido más eficiente, el aumento de los controles después de la explosión de 2007 parece no permitir las mismas tasas de retorno de capital ficticio[37].

Mientras China exige reciprocidad, el imperialismo exige la abertura unilateral.

“El vuelo de los pandas”

El título de tapa de una de las ediciones de The Economist hace una pregunta muy sugestiva: “¿Los pandas pueden volar?”[38]. Escaparía completamente al objetivo de este artículo entrar en el tema de si los pandas “pueden volar”. Pero es interesante notar el criterio del semanario que propone cortar las alas de los pandas, independiente de la respuesta.

El “corte de alas” está en pleno movimiento con la ofensiva de Trump y su “guerra comercial”. Cuando cerrábamos este texto, las “negociaciones” fueron paralizadas y una nueva ronda de aumento de tarifas fue anunciada por Washington. La respuesta china obviamente no se concentra en el aumento de tarifas de los componentes industriales que importa de los Estados Unidos, y sí en otra ronda masiva de créditos que se aproxima a un nuevo récord, U$S 477.000 millones[39], que puede, una vez más, elevar la tasa de inversión a 44% del PIB, sobre todo, en la nueva Ruta de la Seda (Belt and Road Initiative).

Movilizando una vez más la inversión en infraestructura –autopistas, puertos, líneas férreas, etc.–, ahora en escala asiática. Una salida para los capitales que no tienen valorización suficiente en el interior de China y una forma de reducir la dependencia de sus exportaciones de los mercados de los EEUU y de la UE.

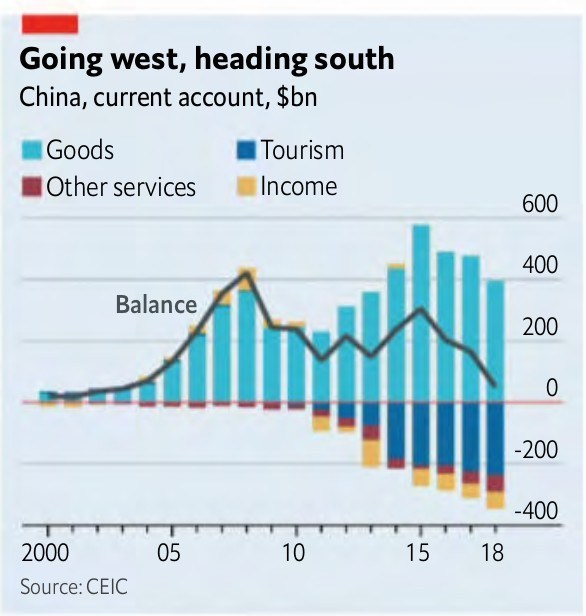

Pero, hay una cuestión de tiempo. En la segunda quincena de marzo, el centenario portavoz del capital financiero[40] conmemoraba su proyección de que, por fin, el primer déficit en la cuenta de la balanza de pagos de China desde 1993 puede estar en camino en 2019 (ver gráfico).

Si esta proyección fuera correcta, los márgenes de maniobra de Xi se estrechan. Siendo el superávit de la cuenta corriente la clave para mantener el nivel de financiación en el marco de la superproducción, en su ausencia debería llenarlo atrayendo el capital internacional por el relajamiento del control de la cuenta capital y del SFC. Pero eso sería una decisión política.

Puede aumentar la tasa de interés, para satisfacer las necesidades del capital interno, pero eso tal vez interfiera en la oferta de crédito, que hoy es el talón de Aquiles de la economía. Al mismo tiempo en que disminuiría el ritmo de inversión, o sea, aumento de desempleo.

Por eso Trump apuesta al estrangulamiento de las exportaciones, el talón de Aquiles del SFC. El trípode sobre el cual se apoyó el rimbombante desarrollo capitalista en China –superexplotación, saldo positivo en la cuenta corriente de la balanza de pagos, y un sistema financiero controlado por el Estado– está puesto en cuestión por el imperialismo. A falta de otros factores que entren en esta disputa, la resistencia de Xi y el “modelo chino” estarán puestos a prueba.

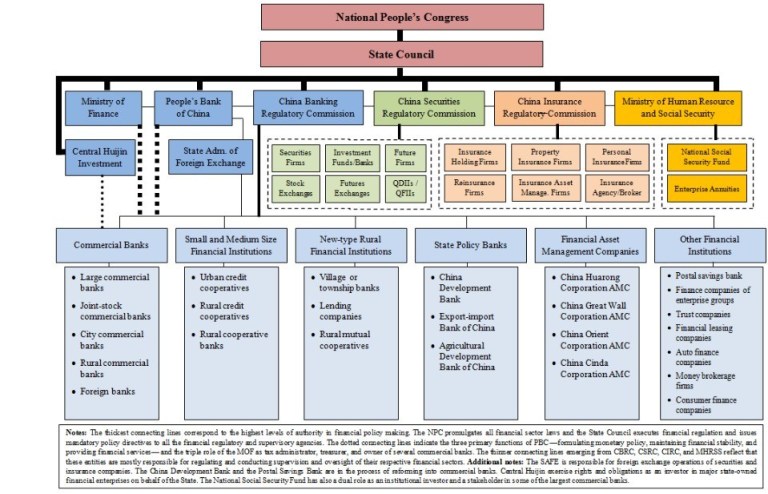

Cuadro 1

Arquitectura del sistema financiero chino FMI. Financial Sector Assessment Program, 2011.

FMI. Financial Sector Assessment Program, 2011.

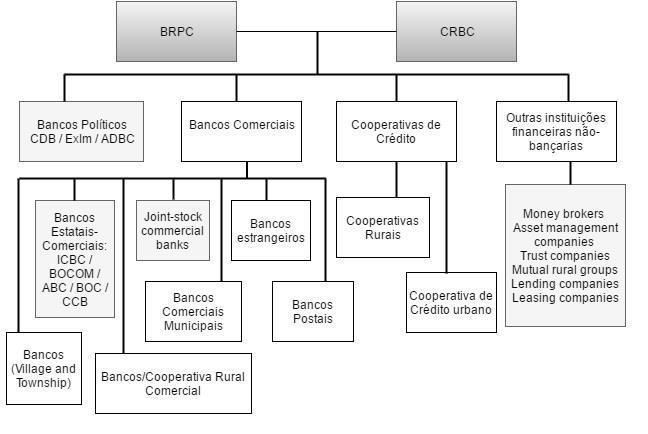

Cuadro II Simplificado[41]

Tabla I

Participación del Estado en los cinco grandes bancos comerciales, en % (2007-2011)

Fábio de Campos Brandão[42]. Fuente: sitio oficial de los bancos.

Fábio de Campos Brandão[42]. Fuente: sitio oficial de los bancos.

Tabla II

Fuente: CRBC, 2010 e Informes. F. C. Brandão, p.12.

Tabla III Fuente: CRBC, Informe anual, 2016.

Fuente: CRBC, Informe anual, 2016.

Gráfico I

Referencias

Alice Jetin Duceux. China Corporate Debt: On the Way to Crisis? Part 1. Overview of Chinese Debt. Diciembre, 2018. http://www.cadtm.org/An-Overview-of-Chinese-Debt#nh2-4

______________. A Little History of Chinese Economy. Marzo, 2019

Au Loong Yu. El ascenso de China a Potencia Mundial. https://vientosur.info/spip.php?article14676

David Harvey. Os limites do Capital. Boitempo editorial, 2013.

___________. A loucura da razão econômica. Boitempo, 2018.

François Chesnais. Financial Capital Today. Corporations and Banks in the Lasting Global Slump. Ed. Brill, 2016.

MacKinsey Global Institute. “China and the world: Inside a changing economic relationship”. Diciembre, 2018. https://www.mckinsey.com/featured-insights/asia-pacific/china-and-the-world-inside-a-changing-economic-relationship

Margarida Dias Pinheiro Godinho. “A china no século XXI: a evolução do sistema bancário e o futuro das reformas”. Universidade Técnica de Lisboa. Instituto Superior de Economia e Gestão, 2004.

Martin Hart-Landsberg and Paul Burkett. “China and the Dynamics of Transnational Accumulation: Causes and Consequences of Global Restructuring”. Historical Materialism, volume 14:3 (3–43). Ed. Brill, 2006

Michael F. Martin. “China’s Banking System: Issues for Congress”, Febrero 20, 2012. Congressional Research Service.

Miguel Henriques de Carvalho. “A Economia Politica do Sistema Financeiro Chinês”. Universidade Federal do Rio de Janeiro, Instituto de Economia, Programa de Pós-Graduação em Economia Política Internacional, 2013

New Left Review 115, enero-febrero, 2019.

Pedro Henrique Neves de Carvalho. “OS MOVIMENTOS DO CAPITAL: Um estudo de caso ampliado sobre o Sistema Bancário Chinês e a sua expansão creditícia para a América do Sul”. PUC MG, 2017.

Zhiming Long, Rémy Herrera, and Tony Andréani. “On the Nature of the Chinese Economic System”. archive.monthlyreview.org DOI: 10.14452/MR-070-05-2018-09_4

Notas

[1] La descolectivización del campo avanzó rápidamente: en 1980, 5% de las familias rurales estaban en este sistema, en 1982, 70%, en 1983, 94%, en 1984, 97%. Al contrario de la ex URSS, cuyas medidas restauracionistas implicaron en una profunda desorganización de la producción agrícola, “la adopción del sistema de responsabilidad familiar en el campo elevó sustancialmente la productividad del trabajo agrícola, elevando la oferta de granos y alimentos. La producción de granos per cápita aumentó a una tasa anual de 3,8% al año entre 1979 y 1984” (Miguel Henriques de Carvalho, 2013). [traducción nuestra]

[2] La creación de bancos especializados en políticas de crédito directo (en 1984), la entrada en vigencia de la Ley del Comercio Bancario (en 1995), la abolición de las cuotas de crédito (en 1998), la mejoría de la reglamentación bancaria y la implementación de prácticas internacionales, las fusiones y bancarrotas de las instituciones insolventes (1996) fueron consideradas las principales medidas para reformar los bancos estatales. Margarida Dias Pinheiro Godinho. “A China no século XXI: a evolução do sistema bancário e o futuro das reformas”. Universidade Técnica de Lisboa, Instituto Superior de Economia e Gestão, 2004. [traducción nuestra]

[3] CRBC, Informe Anual 2016.

[www.cbrc.gov.cn/EngdocView.dodocID=DDF50D6326954C30B8B505F13667300A]

[4] Hacia finales de 2016, el sector bancario de China consistía en un banco de desarrollo nacional, dos Policy Banks, cinco grandes bancos comerciales, 12 bancos comerciales mixtos, 134 bancos comerciales de la ciudad, 1.114 bancos comerciales rurales, 8 bancos privados, 40 bancos cooperativos rurales, 1.125 cooperativas de crédito rural (CCR), 1 banco de ahorro postal, 4 empresas de gestión de activos, 39 instituciones bancarias extranjeras con sede local…, 68 empresas fiduciarias, 236 sociedades financieras de grupos empresariales, 56 empresas de leasing financiero, 5 aseguradoras de valores, 25 empresas de financiamiento de automóviles, 18 empresas de financiamiento al consumidor, 1.443 bancos de aldeas o municipios, 13 empresas de crédito, y 48 cooperativas rurales. El número de instituciones bancarias en China era de 4.399, con 4,09 millones de empleados hacia finales de 2016. Ídem. [traducción nuestra]

[5] El Banco de Desarrollo de China (CDB) fue creado de forma estratégica para reciclar los créditos impagos que representan 40% del PIB, en función de la libertad y la autonomía dadas a las provincias y a los bancos provinciales, así como a los bancos estatales comerciales a lo largo de la década de 1980. Pedro Henriques de Carvalho, “Os movimentos do capital: Um estudo de caso ampliado sobre o Sistema Bancário Chinês e a sua expansão creditícia para a América do Sul”. PUC MG, 2017. [traducción nuestra]

[6] Au Loong Yu. El ascenso de China a potencia mundial. https://vientosur.info/spip.php?article14676

[7] El sector privado en China es muy dinámico, está compuesto principalmente por pequeñas y medianas empresas (PMEs), que sirven como motor de crecimiento en países desarrollados y en desarrollo (Banco Mundial, 2011). En China, las PMEs representaron cerca de 65% del PIB y 80% de las oportunidades de empleo en 2010 (Chen, Ding y Wu, 2014). Las PMEs componen la gran mayoría de las empresas privadas chinas y también contribuyen para la deuda. Así, el término “sector privado” tiene un significado diferente en China que en los países avanzados, donde el término generalmente denota grandes empresas y multinacionales. Alice Jetin Duceux. China’s Corporate Debt: On the Way to Crisis? Part 1. Overview of Chinese Debt. Diciembre, 2018. http://www.cadtm.org/An-Overview-of-Chinese-Debt#nh2-4 [traducción nuestra].

[8] Martin Hart-Landsberg and Paul Burkett. China and the Dynamics of Transnational Accumulation: Causes and Consequences of Global Restructuring. Série Historical Materialism, V. 14:3 (3–43). Ed. Brill, 2006.

[9] RMB o Renminbi es la denominación de la moneda china, que se expresa monetariamente en yuan.

[10] Por lo tanto, aunque […] el propietario de dinero y el propietario de la fuerza de trabajo se relacionen como comprador y vendedor… [Pero] el comprador se presenta de antemano, al mismo tiempo como poseedor de los medios de producción […] Así, la relación de clase entre capitalista y asalariado ya está dada […] No es el dinero el que, por la propia naturaleza, engendra esa relación, sino, antes, es la existencia de esa relación que puede transformar una simple función del dinero en una función del capital. K. Marx, El Capital, Libro II. San Pablo: Boitempo Editorial, pp. 113-114. [traducción nuestra]

[11] MARX. K. El Capital, Libro II. San Pablo: Boitempo Editoral, p. 600. [traducción nuestra]

[12] Ídem, p. 355.

[13] Entre 1995 y 2002, los bancos estatales habían apoyado la reestructuración de más de seis mil empresas estatales, suministrando cerca de 800.000 mil millones en préstamos destinados y sufriendo una pérdida de RMB 316.000 millones. Hasta el final de 2002, 51,2% de las 62.000 firmas que habían completado el cambio en la estructura de propiedad habían fallado en pagar los préstamos contraídos con los bancos estatales (M. H. Carvalho). [traducción nuestra]

[14] http://www.stats.gov.cn/tjsj/ndsj/2018/indexeh.htm

[15] HARVEY, D. A loucura da razão económica. San Pablo: Boitempo Editorial, 2018, pp. 177-178.

[16] MARX, K. El Capital, Libro III. San Pablo: Boitempo Editorial, p. 481.

[17] Todas las inversiones, sean ellas públicas o privadas, en la medida en que aumenten la producción nacional, contribuyen al crecimiento del rendimiento nacional. No obstante, solo puede haber acumulación de capital si la producción fuera rentable: ningún aumento de la producción que no acarree un aumento de las ganancias puede aumentar el capital. La producción inducida por el Estado puede, toda vez que no depende de la rentabilidad, aumentar la producción social, pero no el capital total. Paul Mattick, Marx & Keynes. Lisboa: Antígona, 2010, p. 209. [traducción nuestra]

[18] GAULARD, Mylène. Los problemas de la sobreacumulación en China. Escuela de ingeniería en agrodesarrollo internacional. París, 2010.

[19] El fuerte aumento en los indicadores de globalización financiera en este período es nuevamente tanto el resultado como la causa de la acumulación financiera. Cuando la tasa de ganancia comienza a caer, la masa de ganancia continúa creciendo y una fracción creciente busca una tasa de retorno como capital portador de intereses. Este es el último de los factores neutralizantes listados por Marx en el Volumen III de El Capital… […] El aparente “desvío de inversiones” para los mercados financieros marca el declive de las oportunidades de inversión lucrativas. En la medida en que la liberación progresa y con ella la globalización del ejército industrial de reserva, las relaciones de clase cambian a favor del capital y junto con eso surgen cambios en la distribución de renta a favor de los grupos superiores, así como la permanente y creciente divergencia de acumulación de riqueza patrimonial a favor de los ricos. François Chesnais, Finance Capital Today. Corporations and Banks in the Lasting Global Slum. Ed. Brill, p. 174. [traducción nuestra]

[20] La caída de intermediación bancaria realizada en la relación directa con los tomadores y el crecimiento de la intermediación a través de los mercados financieros vieron el surgimiento de la nueva figura del gestor de fondos [de inversiones]. Él no fue apenas central para la introducción de la gestión corporativa, sino que fue el primero de una nueva generación de financistas. El crecimiento de la intermediación no bancaria y de los mercados de títulos corporativos domésticos e internacionales también fue facilitado por las nuevas tecnologías del TI, que permitieron tanto el comercio electrónico en el espacio “virtual” como la posibilidad de que los gestores de fondos accedieran a redes informatizadas de información. Los bancos respondieron a la pérdida de gran parte de su negocio de préstamos corporativos ofreciendo a las corporaciones que buscan préstamos razonablemente grandes un nuevo instrumento de crédito, a saber, certificado de depósitos (CDs). Un segmento especializado de mercados monetarios surgió, permitiendo que estos fuesen vendidos por los bancos emisores. Otros tipos de instrumentos de crédito negociables fueron creados con el propósito específico de facilitar los préstamos interbancarios, liberando así a los bancos de las restricciones de tener que mantener grandes reservas de caja y títulos muy líquidos. El camino para apalancamiento en gran escala fue abierto, y sus efectos ya se sintieron durante las crisis bancarias de EEUU en los años ’80 e inicios de los años ’90. Ídem, p. 215. [traducción nuestra]

[21] OECD. Economic Surveys China, OVERVIEW. Marzo, 2017.www.oecd.org/eco/surveys/economic-survey-china.htm

[22] Más deudas, crecimiento más lento y una moneda más propensa a la especulación contribuyeron para el crash del mercado accionario de 2015. En la época, las empresas enfrentaban retornos negativos sobre nuevos proyectos de capital y tasas de interés muy bajas en el banco, lo que desestimulaba la inversión convencional y reducía el incentivo para economizar dinero en los bancos. Eso envalentonó a las empresas a prestar dinero barato y especular en acciones. El aumento pecuniario en el mercado de acciones llevó a un aumento en el precio de las acciones inmobiliarias. Incluso hasta la parcela mejor paga de la clase trabajadora china compró acciones, invirtiendo todas sus economías en un negocio que parecía lucrativo. El crash causó estragos en esas familias vulnerables. Decenas de millones de trabajadores chinos fueron afectados. Alice Jetin Duceux. A Little History of Chinese Economy. Marzo, 2019. http://www.cadtm.org/An-Overview-of-Chinese-Debt#nh2-4 [traducción nuestra]

[23] Los cuatro mayores bancos del mundo son de China, de acuerdo con los últimos rankings anuales de la S&P Global Market Intelligence. A pesar de la guerra comercial y de los problemas cambiarios, los “Cuatro Grandes” bancos de China aumentaron sus activos totales en 1% en 2018, para U$S 13,8 billones, según la S&P. La lista es liderada por el Banco Industrial y Comercial de China, que mantuvo el título de mayor banco del mundo. El ICBC es el único acreedor que acumuló más de U$S 4 billones en activos –o aproximadamente el tamaño del Citigroup y del Wells Fargo juntos–. Los próximos tres mayores bancos chinos tienen, cada uno, activos por cerca de U$S 3 billones: Banco de Construcción de China, Banco Agrícola de China, y Banco de China. Los cuatro son estatales. Los bancos americanos solo quedaron mayores después de la crisis financiera, pero ellos aún tienen que crecer más para alcanzar a sus pares en China. https://edition.cnn.com/2019/04/14/investing/stocks-week-ahead-big-banks-china-earnings/index.html [traducción nuestra]

[24] FMI. Financial Sector Assessment Program, 2011.

[25] La intermediación de crédito paralelo en China difícilmente envuelve securitización o financiamiento al por mayor, que son las principales fuentes y motivadores del sistema bancario paralelo norteamericano. En realidad, el sistema bancario paralelo en China es mucho más parecido con el sistema bancario tradicional: él recolecta “depósitos” o dinero de inversores corporativos y al por menor y transforma sus economías en créditos de diferentes formas para suministrar financiamiento a las empresas. Dado el papel central de los bancos, el sistema bancario paralelo en China es frecuentemente llamado “sombra de los bancos”, en oposición a una forma de intermediación de crédito basada en el mercado de capitales. Además, es importante resaltar que el papel de los inversores extranjeros o de entidades financieras extranjeras es insignificante. Torsten Ehlers, Steven Kong and Feng Zhu. “Mapping shadow banking in China: structure and dynamics”. Bank for International Settlements 2018. BIS Working Papers, N° 701. Monetary and Economic Department, febrero, 2018. [traducción nuestra]

[26] La emisión de productos de gestión de patrimonio continuó. Los fondos de tales títulos son típicamente usados para extender préstamos corporativos, pero ahora son cada vez más invertidos en otros productos de gestión de patrimonio. Eso puede reflejar el menor apetito de los bancos en prestar para inversión en la economía real, en medio de retornos decrecientes. De hecho, el capital palanqueado ha sido cada vez más invertido en mercados de activos, particularmente en los mercados inmobiliario, de acciones, y de títulos. OECD. Economic Surveys China, OVERVIEW. Marzo de 2017.www.oecd.org/eco/surveys/economic-survey-china.htm Ver gráfico en el Apéndice. [traducción nuestra]

[27] CAPLEN, Brian. China’s slowdown: don’t blame Trump.12/02/2019 https://www.thebanker.com/Comment-Profiles/Editor-s-Blog/China-s-slowdown-don-t-blame-Trump

[28] De modo general, en 2017 el sector bancario oficial suministró 132,4 billones de renminbi en préstamos, lo que equivale a 50,6% del total de créditos para la economía; los mercados financieros (financiación de títulos y valores mobiliarios) y préstamos BPC proporcionaron 89,7 billones de renminbi (34,2% del total); y los “bancos sombras”, 39,9 billones de renminbi (15,2% del total). Alice Jetin Duceux. China’s Corporate Debt: On the Way to Crisis? Part 1. Overview of Chinese Debt. Diciembre, 2018. http://www.cadtm.org/An-Overview-of-Chinese-Debt#nh2-4 [traducción nuestra]

[29] Folha de S. Paulo, 2019.

[30] Hasta mediados de 2014, las reservas cambiarias aún representaban 20% de la oferta monetaria. En los años siguientes, no obstante, la reducción de reservas cambiarias y el aumento de la oferta monetaria acompañaron la reducción entre ellos, eso significa que, si las familias y las empresas transfiriesen el equivalente a apenas 10% de la oferta monetaria para afuera del país, las reservas cambiarias de China habrían desaparecido, dejando la economía profundamente vulnerable a una crisis desencadenada por la fuga de capitales… Para evitar esa eventualidad, el régimen de Xi Jinping implementó una serie de medidas de control de capital radicalmente crecientes… límites para las corporaciones que cambian renminbi por dólares norteamericanos sin notas fiscales subyacentes, verificaciones de la veracidad de las facturas comerciales para evitar el exceso y la subfacturación, mayores obstáculos para que los individuos convirtieran el renminbi en dólares y una represión a los bancos paralelos… y localizaciones offshore para moneda… Esos pasos draconianos restringieron significativamente la salida de renminbi en los últimos años… El aumento de las salidas de reservas en dólares continúa muy posible. De hecho, si esos procesos pudiesen continuar por tiempo suficiente, podrían fácilmente llevar a una crisis de confianza en el Renminbi. Interview by Robert Brenner. China’s Credit Conundrum. New Left Review 115, enero-febrero, 2019. [traducción nuestra]

[31] “China and the world: Inside a changing economic relationship”. MacKinsey Global Institute, diciembre, 2018. https://www.mckinsey.com/featured-insights/asia-pacific/china-and-the-world-inside-a-changing-economic-relationship

[32] MARTIN, Michael F. China’s Banking System: Issues for Congress, p. 29. 20 de febrero de 2012. Congressional Research Service, EUA.

[33] En artículo anterior discutimos la entrada de las empresas chinas en el mercado de microprocesadores: https://litci.org/es/menu/mundo/asia/china/armas-de-guerra/

[34] Martin, M. F. Op. cit.

[35] El año pasado, el gobierno de Xi eliminó las barreras para que las banderas de las tarjetas de crédito norteamericanas (Visa, Mastercard) recibiesen permiso para operar en Yuan. Ocurre que, mientras los años de discusión sobre el asunto se extendían, el sistema paraestatal Union Pay, la bandera china de crédito rotativo, estableció un verdadero oligopolio.

[36] En 2017, la imagen había cambiado drásticamente. Las ganancias líquidas de los grupos europeos habían encogido en más de dos tercios, para U$S 15,5 mil millones, más de un cuarto debajo de los U$S 24,4 mil millones que el JP Morgan ganó el año anterior. De hecho, la capitalización de mercado de U$S 380.000 millones del JP Morgan excede la de sus cinco rivales europeos juntos. Entre 2006 y 2016, los cinco principales bancos de Estados Unidos ganaron seis puntos porcentuales de participación de mercado en los ingresos globales de bancos mayoristas, mientras los cinco principales europeos perdieron cuatro puntos porcentuales, de acuerdo con la pesquisa de Oliver Wyman y Morgan Stanley. https://www.ft.com/content/6d9ba066-9eee-11e8-85da-eeb7a9ce36e4 [traducción nuestra]

[37] En la última década, la mayoría de los mayores bancos globales redujo la escala y el objetivo de sus actividades, disminuyendo así la exposición al riesgo. Pero, muchos bancos basados en economías avanzadas no encontraron nuevos modelos de negocios lucrativos en una era de tasas de interés bajísimas y nuevos regímenes regulatorios. El retorno sobre el patrimonio líquido (ROE) de los bancos en las economías avanzadas cayó más de la mitad desde la crisis. McKinsey Global Institute. A decade after the global financial crisis: what has (and hasn’t) changed? Setiembre de 2018, p. 8. [traducción nuestra]

[38] The Economist, 21/02/2019.

[39] Ídem.

[40] The Economist, 16/03/2019.

[41] NEVES DE CARVALHO, Pedro Henrique. “Os movimentos do capital: Um estudo de caso ampliado sobre o Sistema Bancário Chinês e a sua expansão creditícia para a América do Sul”. PUC MG, 2017.

[42] DE CAMPOS BRANDÃO, Fábio. “Sistema Financeiro Chinês: Caracterização, Processo de internacionalização bancária e principais mudanças após a crise de 2008”. 2014, UNICAMP. p. 15.

Artículo publicado en Teoria & Revolução, sección Capital e Imperialismo, 14/7/2019. https://teoriaerevolucao.pstu.org.br/o-sistema-bancario-chines-e-a-guerra-comercial-de-trump/

Traducción: Natalia Estrada.