Armas de Guerra

Trump sube un escalón en su “guerra comercial” contra China [1]. A comienzos de diciembre, Meng Wanzhoum, principal ejecutiva financiera de la gigante tecnológica china Huawei, fue detenida en Canadá a pedido de los Estados Unidos. Este hecho convierte a la ejecutiva china en una rehén de Trump en su “guerra comercial” contra China.

Por João Ricardo Soares, de la Dirección Nacional del PSTU

La prisión de Meng revela los reales objetivos de esta “guerra”, que pasa muy lejos de las perretas sobre el déficit comercial norteamericano y la “desvalorización artificial” de la moneda china[2]. El “rey” Trump se queda desnudo cuando ataca a la empresa que desbancó a Apple en el mercado mundial de Smartphones, alcanzando 16% de las ventas mundiales (y 27% del mercado chino).

Además, la detención de la ejecutiva china tiene un sentido de provocación: al mismo tiempo en que acertaba una “tregua” con Xi Jinping, en Buenos Aires, posponiendo por tres meses el aumento de 25% en las tarifas, Meng era detenida en Canadá bajo acusación de ¡proveer equipos electrónicos a Irán con componentes norteamericanos!

Trump no negociaba ninguna tregua. Solo adaptaba sus armas a la nueva situación interna de los Estados Unidos y a las dificultades de avanzar en su ofensiva contra China, priorizando las tarifas como arma. Por lo que parece, los efectos de las medidas del “señor tarifa” no llegan tan rápido como se esperaba.

Por lo que todo indica, las dificultades generadas por trabar varias guerras simultáneas resultaron en un debilitamiento político de Trump: la inmensa cantidad de soya y maíz que se acumula en los graneros de los productores norteamericanos; el anuncio del cierre de las fábricas de la General Motors; el proceso sobre la participación rusa en su elección y la no menos importante pérdida de la mayoría en la Cámara, obligó al general a “afilar” sus armas.

Antes de buscar un rehén, el gobierno norteamericano ya había utilizado mecanismos similares cuando, en septiembre, sancionó el Departamento de Desarrollo de Equipos (EDD en inglés), órgano del Ministerio de la Defensa Chino, por la adquisición de aviones de caza rusos Sukhoi SU-35 y sistemas de misiles tierra-aire (S-400)[3].

Los objetivos y las armas de la Guerra

Si la política marca los objetivos de cualquier guerra, el editor jefe del Financial Times, Martin Wolf, se preguntaba cuáles serían los reales motivos de Trump: “A veces la iniciativa parece dirigida a obligar a China a eliminar sus superávits en el comercio bilateral con los EE.UU…Otras veces… parece ser suspender el programa ‘Made in China 2025’. Otras, parece pretender detener la transferencia forzada de tecnología. El primer propósito es ridículo; el segundo es innegociable; el tercero es posible, pero difícil lograr.”

Y a continuación añade: “… si él quisiera reequilibrar las relaciones con China […] no habría atacado a sus propios aliados. Habría confrontado a China con una poderosa coalición mundial…”.[4]

La proposición de Wolf: en vez de apuntar hacia los carros europeos, Washington debe formar una alianza para enfrentar a Pekín. Así, una semana después de la visita del presidente de la Comisión Europea, Jean Claude Juncker, a la Casablanca y del anunciado “cese al fuego” con Europa, los EE.UU aceleran el paso, declarando el aumento de tarifas para las importaciones “chinas” [5].

El “frente amplio” contra China

El semanario The Economist le ha dedicado muchas páginas al tema. A fines de octubre, publicó un número especial, China vs América, proclamando una amplia coalición de las “democracias” contra China. En editorial afirma:

“Mr. Trump y su administración han hecho tres cosas correctas […] La primera es que América necesita ser fuerte. [sería correcto entonces] endurecer las reglas sobre adquisiciones [de tecnología], para darle más peso a la seguridad nacional…”…

“Trump también estaría correcto sobre la necesidad de que los EE.UU definan las expectativas sobre el comportamiento chino. El sistema comercial actual no impide que las empresas estatales de China ofusquen la línea entre los intereses comerciales y los intereses nacionales…”.

“Tercero, la habilidad única del Sr. Trump para demostrar su irrespeto por la sabiduría convencional parece haber sido eficaz. Él no es sutil o consistente, pero, como en el caso del comercio canadiense y mexicano… fue posible conducir la situación hacia una negociación. Pero con China no será tan fácil…en el futuro próximo, Trump necesitará una estrategia, no solo tácticas. La estrategia debe dejar espacio para que China se recupere pacíficamente – lo que inevitablemente también debe permitirle a China ampliar su influencia.”

“Y la estrategia americana debe incluir un activo que la separa claramente de China: alianzas. En el comercio, por ejemplo, Trump debe trabajar con la UE y Japón para presionar los cambios en China… las alianzas son la principal fuente de protección de América…”[6].

Las dos influyentes publicaciones vinculadas al capital financiero defienden una política de alianzas suficientemente amplia para que China tenga su parte en el mercado mundial, pero dentro del estrecho límite marcado por el imperialismo. No sin antes avisar de que “detener la transferencia forzada de tecnología”, aunque se considere posible [es] “difícil de lograr”. Tal vez este sea el centro de los objetivos de la ofensiva norteamericana, como deja entrever Wolf.

El entusiasta apoyo de los portavoces del gran capital financiero europeo a Trump y su ofensiva contra China, tal vez nos diga que no estamos ante un “loco” que quiere explotar la “globalización”.

Las líneas siguientes intentarán explicar los intereses en juego, que en nuestra opinión van más allá de los “intereses proteccionistas” de la potencia norteamericana.

El caso ZTE y la industria china de semiconductores

En febrero de este año, las agencias de inteligencia de los Estados Unidos desaconsejaron el uso de celulares Huawei y ZTE por cuestiones de seguridad nacional. A mediados de abril, el gobierno Trump prohibía que empresas norteamericanas realizasen negocios con las empresas de la ZTE por sietes años. ¿El motivo? ¡Venderles equipos a Irán y Corea del Norte! Justificación poco creativa.

El 10 de mayo, la ZTE anuncia el “cierre de sus principales actividades operativas”, al tiempo en que suspende los negocios de sus acciones en la bolsa de Hong-Kong [7]. Esto ocurre por un motivo simple, la empresa norteamericana Qualcomm, de la que hablaremos más adelante, es la principal proveedora de semiconductores para ZTE.

Bastaron tres semanas sin el abastecimiento de chips de la Qualcomm para que una de las grandes empresas chinas de telecomunicaciones cerrara las puertas.

A fines de mayo, Trump se vanagloriaba de que, por su obra y gracia, las sanciones fueron anuladas, no sin que la ZTE pagase antes una penalización de US$2,90 billones a los cofres estadounidenses. Después de esto, la empresa china volvería a recibir los chips de la Qualcomm. El recado estaba dado y las cosas y el negocio son serios.

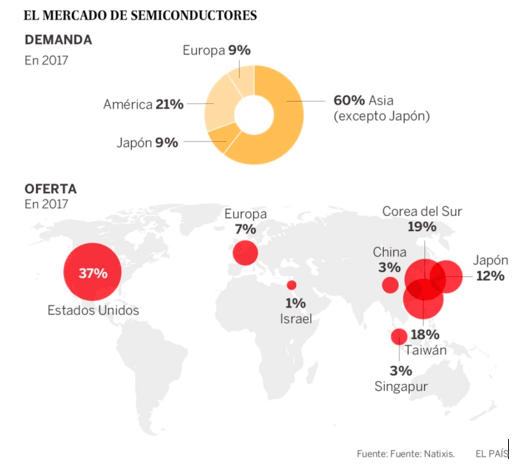

El mercado mundial de semiconductores funciona sobre la base de grandes oligopolios con las empresas norteamericanas que están en la cima de la cadena alimentar. Por la división mundial del trabajo, el desarrollo de los chips avanzados, su diseño, así como su fabricación, es una actividad exclusiva de un puñado de empresas. El cuadro a continuación da una idea de cómo funciona el negocio:

Estados Unidos y Corea del Sur son los principales exportadores de microprocesadores y equipos relacionados. Según el Economist, la lista de las 15 mayores empresas de semiconductores no incluye una única china. Y sobre la importancia del control de esta tecnología agrega: “…carros se vuelven computadoras sobre ruedas. Bancos son computadoras moviendo dinero. Ejércitos luchan tanto con silicio como con acero”[8].

Según McKinsey, un instituto de estudios de economía mundial, vinculado al imperialismo norteamericano, la inversión en investigación y desarrollo de las empresas chinas equivale a US$5 billones anuales. El insospechado instituto afirma que una única empresa líder del ramo gasta más que toda la industria china de semiconductores.[9] Pero entonces, ¿cuál sería la razón de tanta histeria?

Algo se mueve…

Siendo la industria china dependiente de la alta tecnología desarrollada por los oligopolios norteamericanos y europeos, todo indica que algo está moviéndose en ese terreno.

En lo que toca al producto final, los smartphones, las empresas chinas avanzaban en el mercado mundial, la Huawei, la APPO, y la BBK Electronics (Vivo) poseen el 43% del mercado mundial de smartphones.

La Huawei se convirtió en la segunda mayor fabricante mundial de celulares, sobrepasando el duopolio Apple-Samsung y desbancando a la norteamericana Apple. La coreana todavía mantiene el primer puesto.

Pero lo que nos interesa es el hecho de que, a diferencia de la ZTE, la Huawei tiene una característica que sale de la regla: desarrolla y fabrica sus propios microprocesadores por medio de una subsidiaria HiSilicon [10].

Con una facturación anual de US$92 billones (2017) todavía no compite con los oligopolios imperialistas en desenvolvimiento de chips de última generación, pero entró en un terreno que le abre las puertas para ello: hoy es una de las principales fabricantes de equipos para la tecnología 5G de internet, cuya velocidad es cien veces más rápida que la de la 4G.

En el futuro próximo, para que su smartphone sea cien veces más rápido, toda la infraestructura de telecomunicaciones deberá ser reequipada. Pero su celular es el último elemento de esta cadena. Las operaciones del sistema bancario mundial, ganan velocidad cien veces superior y exigirá computadoras a la altura y el desarrollo de carros autónomos depende de la masificación de la red 5G.

¿Podría una empresa china entrar en este club? Si la competencia entre los monopolios dependiera exclusivamente de la capacidad de producir, tal vez sí, pero por exigencia de los EE.UU, Australia, Nueva Zelandia y el mismísimo Japón rompieron contratos de abastecimiento de equipos con la Huawei.

Fusiones/Adquisiciones: vetos mutuos

Hasta ahora China tuvo acceso a la alta tecnología a través de dos mecanismos. El intercambio de tecnología por plusvalía, por medio de la exigencia de participación del capital chino en las multinacionales que producen en el territorio del país (joint ventures). Enseguida se multiplicaron las adquisiciones de empresas y/o fusiones disfrazadas de adquisiciones, como un mecanismo más rápido y más eficiente [11], que está siendo atacado por Trump.

La cúpula Trump-Xi en Buenos Aires no estaba pendiente solo de lo anunciado y tampoco la prisión de Meng fue una coincidencia de fechas. Entre estos dos hechos hay un tercero poco divulgado: el veto chino a la fusión de la norteamericana Qualcomm con la holandesa NXP.

Según la prensa especializada, la Qualcomm ocupa el primer lugar en desenvolvimiento de chips de última generación, incluyendo la tecnología 5G. Con la compra de la holandesa NXP Semiconductors, la nueva empresa sería un oligopolio en desarrollo de chips para automóviles.

La prensa divulgó el caso de la siguiente forma: “ La transacción, la mayor ya anunciada en el sector, exigió la aprobación de hasta nueve mercados diferentes en los cuales ambas empresas operan.Había ocho aceitados y apenas Pekín estaba desaparecida, con la Qualcomm aguardando una espada de Damocles para firmar el contrato con la NXP, que marcó el plazo para obtener los permisos este jueves al mediodía. En un movimiento clásico por parte de las autoridades chinas, el regulador no emitió ninguna declaración sobre el asunto: no rechazó el acuerdo, simplemente dejó que el plazo acabase, en un ejemplo claro de cómo Pekín puede maniobrar más que la imposición de tarifas.”

La Broadcom es uno de los mayores fabricantes de semiconductores, pero no tiene el mismo peso de la Qualcomm en el área de investigación. Siendo una empresa nacida en los Estados Unidos, su sede fue transferida para Singapur y es gobernada por las leyes de ese país.

La adquisición de la Qualcomm por la Broadcom resultaría en la tercera mayor fabricante de chips del mundo, después de la Intel y de la Samsug. Pero, sería una empresa cuya jurisdicción no estaría sobre absoluto control de los EE.UU.

Aunque el comprador no fuese China, el Comité de Inversiones Extranjeras de los Estados Unidos (CIFUS) vetó la compra, afirmando que abriría “espacio para una mayor presencia china en la tecnología 5G”.

Trump fue categórico, la Broadcom debe abandonar todo el plan de compra de la Qualcomm “y cualquier otra fusión equivalente”…

Algunas publicaciones sugieren que el fin de las sanciones a la ZTE está profundamente relacionado con el hecho de que dos tercios de las exportaciones de la Qualcomm se dirige a China. En un artículo sugerente, “Los EE.UU no detendrán el avance tecnológico chino”, James Kynge editor de mercados emergentes del FT, agrega que las piezas fabricadas y vendidas por empresas norteamericanas en China totalizaron cerca de US$250 billones el año pasado, casi dos veces más que los US$130 billones en productos importados de los EE.UU.

Eso indicaría las limitaciones de las tarifas como arma de guerra para detener el acceso de las empresas chinas a la tecnología de punta. Por ello, además de las tarifas, vemos la utilización de otros mecanismos, como la prohibición de compras de empresas, boicot a la compra de equipos, y…un rehén [12].

Poder de mercado y precios de monopolios

“La creciente riqueza y poder económicos de las grandes empresas […] han generado preocupación sobre el exceso de concentración y poder de mercado en manos de pocos. En especial, en las economías avanzadas, el aumento del poder de mercado de las corporaciones ha sido apuntado como el motivo para la poca inversión, a pesar del aumento de las ganancias de las empresas, la decadencia del dinamismo de los negocios, la débil productividad y la caída de la parcela de la renta pagada a los trabajadores.”[13].

El párrafo anterior sobre el crecimiento exponencial de los monopolios no es una explicación del trabajo de Lenin sobre el Imperialismo. Es un informe del Fondo Monetario Internacional (FMI), que nos explica cómo los precios de los monopolios generan súper ganancias.

Para mantenerse en la cima de cadena productiva, los monopolios deben vincular la capacidad de innovación e investigación y cobrar rentas monopólicas derivadas de la propiedad intelectual, así como precios dictados artificialmente.

Pero, no menos importante, es la forma que asume la competencia: eliminación de los competidores por medio del estrangulamiento tecnológico y financiero [14], una de las claves para mantener súper ganancias.

Es lo que la Unión Europea y los Estados Unidos intentan resolver con el llamado problema chino. Según el informe de la Cámara de Comercio UE-China: “Con el apoyo de enormes fondos de inversiones respaldadas por los gobiernos, tanto a nivel central como provincial y local, China corre el riesgo de crear un exceso de capacidad, que podría reducir los márgenes de lucro y el desarrollo tecnológico de la industria global”. O sea, acabar con los precios monopolistas.

El articulista, que comenta el informe, añade: “Una lluvia de millones de semiconductores chinos inundando el mercado, como ya ocurrió con los paneles solares o con las lámparas LED, atropellaría a los competidores de otros países.”[15].

En este sentido, el informe del Comité de Comercio y Manufactura de la Casa Blanca afirma: “Las empresas chinas también se benefician de políticas preferenciales, que conducen al exceso de capacidad subsidiada en el mercado interno de China, lo que deprime los precios mundiales y empuja a los rivales extranjeros hacia fuera de los mercados mundiales.”[16].

La quiebra de los precios de monopolio administrados artificialmente en el caso de los paneles solares y las lámparas Leds por la pérdida de control de la tecnología, integran la esfera de la media tecnología.

Pero la quiebra de los precios de los Smartphones de alta gama es el resultado de la entrada de las empresas chinas en la producción de chips, indicando la posibilidad de que éstas invadan la nueva ronda de súper ganancias, vinculadas a la Inteligencia Artificial[17], internet 5G, etc. Eso significaría entrar en una fiesta a la que no fueron invitadas, restringida al club de los oligopolios imperialistas. Y los EE.UU no están dispuestos a permitirlo.

Y si hubiese una conclusión…

La división mundial del trabajo iniciada en las décadas de 80-90, conocida como “Globalización”, fue asentada en la incorporación de China y su gigantesca clase obrera al mercado mundial, a través de los EE.UU y sus multinacionales. La base de este período expansivo del capitalismo también es conocida como Chimérica. La crisis abierta en 2007-2008, por lo que parece, provocó una crisis en la “Globalización”, o sea, una crisis de la división mundial del trabajo y del equilibrio del sistema de Estados en que se basó, cuya expresión más alta es Chimérica.

En el capitalismo, la tecnología no brota solo de los cerebros humanos, es un monopolio de empresas enclavadas en los Estados imperialistas y pieza esencial de la división mundial del trabajo – la fuente de las súper ganancias.

Los EE.UU deben someter completamente las pretensiones de las empresas chinas[18]. Erguer tarifas probablemente no será suficiente, en la medida en que, sin romper el poder financiero del Estado, concentrado en los bancos estatales, la base para la alta tasa de inversión en investigación y un mercado interno que garantiza economía de escala, difícilmente podrá impedir la competencia.

Esta es la raíz de la profunda disputa que debe marcar los próximos tiempos de la lucha entre las clases y fracciones de clase, tanto de los países como entre ellos. En este marco, la “guerra comercial” puede durar y (también agravarse) porque el problema no es el déficit comercial de los EE.UU.

Notas:

[1] Le agradezco a Marcos Margarido y a Felipe Alegría las observaciones críticas al borrador de este artículo.

[2] Sobre la falacia del déficit comercial norteamericano ver el texto de A. Shaikh. I. Weber. The U.S.-China Trade Balance and the Theory of Free Trade: Debunking the Currency Manipulation Argument. May 2018. Working Paper 05/2018. Department of Economics.The New School for Social Research. El manifiesto de la “Guerra comercial” puede leerse en la representación de los EE.UU contra China en la OMC: China’s trade-disruptive economic model. Communication from the United States. OMC General Council, 26-27 July 2018.

[3] Las sanciones aplicadas implican que la empresa encargada de equipar al Ejército chino no podrá exportar para los Estados Unidos y que las posibles propiedades que haya en territorio norteamericano y las cuentas bancarias, así como las transacciones financieras, pueden ser embargadas. Wall Street Journal, 21/09/2018

[4] Financial Times(ESP,11/07/2018).

[5] Valor.2018-08-08.

[6] China v America., p.11 The Economist, 20/10/2018.

[7] A ZTE tiene una cotización en bolsa de 20 billones de dólares y 75 mil empleados. Además de Smartphones, fabrica equipos de telecomunicaciones.

[8] La guerra del chip. The Economist.02/12/2018 (ESP). El artículo no dice los criterios que utiliza para esa clasificación de las empresas, tampoco cita la fuente. Un dato aparentemente conflictivo es dado por James Kynge, editor de mercados emergentes del FT, el 24/08, afirma que la empresa china HiSilicon es la “séptima mayor empresa mundial en proyectos de chips”. Tal vez, la clasificación desvincule el desarrollo tecnológico de su producción.

[9] Existen otras cifras vinculadas al tema. Algunas publicaciones afirman que el programa Made in China 2025 tiene como objetivo destinar US$150 billones (2014) al financiamiento de la industria de microchips. O sea, la mitad de todo el presupuesto para el programa. FT, 23/09/2018. The Economist, 02/12/2018.

[10] FT,24/08/2018

[11] En agosto de este año Trump firmó la Ley Federal de Modernización del Análisis de Riesgo de Inversión Externo (Foreign Investment Risk Review Modernization Act -FIRMA), aprobada en el Congreso por Republicanos y Demócratas. La inversión exterior e interior de los EE.UU, pasa a utilizar nuevos criterios, dándoles un peso mayor a las agencias de inteligencias en las aprobaciones de las transacciones. Desde entonces las inversiones chinas en los EE.UU cayeron de US$46 billones en 2016 para 2,1 billones. Valor, 14/08/2018

[12] La revista de tecnología del Massachusetts Institute of Technology (MIT) resalta el hecho de que la industria de semiconductores china está muy atrás de la estadounidense, a pesar de haber logrado avances importantes. Al comentar el desarrollo de “Thinker”, un chip vinculado a la tecnología de la Inteligencia Artificial: “Thinker adapta sus requisitos a cada situación, una de las características clave para ejecutar algoritmos de IA en cualquier dispositivo de consumo”. https://www.technologyreview.es/s/9953/cualquier-aparato-se-vuelve-inteligente-con-este-chip-hecho-en-china

[13] https://www.imf.org/pt/News/Articles/2018/06/07/blog-the-rise-of-corporate-giants

[14] Plínio de Arruda S. Júnior. www.teoriaerevolucao.pstu.org.br/crise-economica-mundial-tendencias-divisao-internacional-do-trabalho/

[15] Xavier Fontdeglòria. EL PAIS, 21/05/2018

[16] How China’s Economic Aggression Threatens the Technologies and Intellectual Property of the United States and the World. White House Office of Trade and Manufacturing Policy,June 2018. En el mismo sentido de la representación de los EE.UU contra China en la OMC, explica el exceso de capacidad mundial en varios ramos industriales y la caída de los precios de forma “artificial” por los subsidios de los bancos estatales a la inversión. China’s trade-disruptive economic model. Comunication from the United States. OMC General Council, 26-27 July 2018.

[17] https://www.technologyreview.es/s/9777/la-nueva-carrera-de-los-chips-de-silicio-se-libra-en-el-cuadrilatero-de-la-inteligencia

[18] Las concesiones de Xi Jimping hasta ahora fueron cosméticas y no alcanzan las “joyas de la corona”: rechazó la exigencia de las Joint Ventures para automoviles por combustión, pero las mantuvo para los carros eléctricos; retiró todo impuesto cobrado en la remesa de ganancias de las multinacionales. Pero mantiene intacto el financiamiento del Estado para el desarrollo de alta tecnología.

Traducción: Davis