Economia: Previsão para 2019

Há muito tempo um ano não começa assim.

Por: Michael Roberts*

O governo dos EUA está uma confusão. O presidente dos Estados Unidos inicia a segunda metade do seu mandato de quatro anos com a perda da maioria na Câmara dos Representantes do Congresso para os democratas, em uma pesada derrota eleitoral em novembro passado. E começa o ano com um chefe de gabinete interino, um secretário de defesa interino, um procurador-geral interino, um administrador da EPA[1] interino, nenhum secretário de interior e nenhum embaixador na ONU. Seus ex-gerente de campanha, vice-gerente de campanha, conselheiro de segurança nacional e advogado pessoal; todos se declararam culpados de infrações penais. E a investigação pelo promotor especial Mueller sobre as conexões entre a campanha presidencial de Trump e a inteligência russa será intensificada. Enquanto isso, um-quarto dos departamentos do governo estão fechados por causa da briga de Trump com o Congresso para aprovar seu orçamento[2].

Além disso, o ambiente geopolítico tornou-se tóxico. Trump está em luta com a China sobre comércio e know-how tecnológico que ameaça se intensificar quando a atual ‘trégua’ da guerra comercial terminar em março.

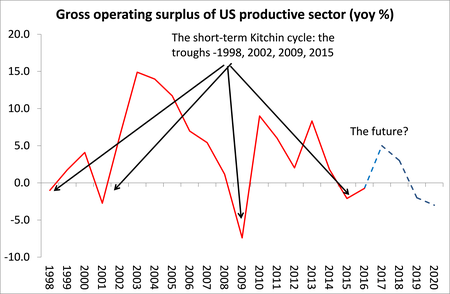

No fim do ano passado, Trump estava se gabando de que a economia dos EUA estava crescendo, com altas recordes do mercado de ações dos EUA. Naquela época eu disse que “o que parece ter acontecido é que houve uma recuperação cíclica de curto prazo a partir de meados de 2016, após uma recessão quase global do final de 2014 a meados de 2016. Se o ponto mais baixo desse ciclo de Kitchin foi em meados de 2016, o pico deve se dar em 2018, com nova queda depois disso”.

Figura 1: Lucro operacional bruto do setor produtivo dos EUA (% ano a ano). Setas indicam: ciclos de curto prazo de Kitchin, com pontos baixos em 1998, 2002, 2009 e 2015.

E, em abril de 2018, eu disse que o boom de curta duração em 2017 após a minirrecessão de 2015-6 tinha acabado e que o crescimento mundial havia atingido um pico. E assim foi provado. 2018 terminou com o crescimento real do PIB começando a desacelerar em quase toda parte.

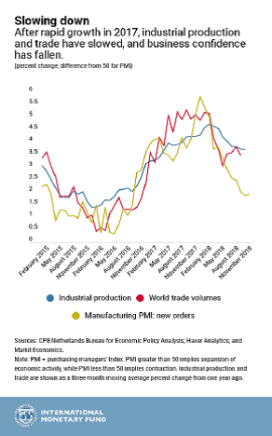

Figura 2: Desaceleração (%, somar 50 para PMI). Depois de rápido crescimento em 2017, a produção industrial e o comércio desaceleraram e a confiança do investidor caiu. Curva azul: produção industrial; curva vermelha: volume de comércio mundial; curva amarela: PMI da produção: novos pedidos

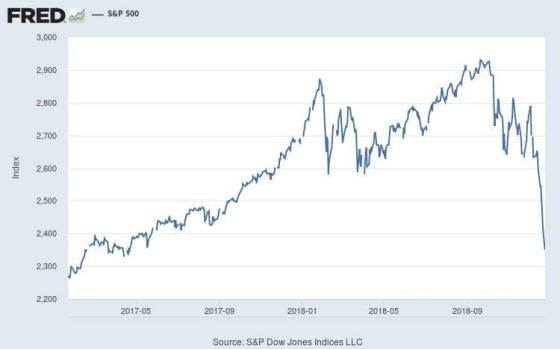

E, no final de 2018, os mercados acionários sofreram a mais profunda queda desde a quebra financeira global em 2008. O atual secretário do Tesouro dos EUA, Mnuchin, entrou em pânico e convocou uma reunião dos seis principais bancos dos Estados Unidos na véspera de Natal para verificar se eles estavam firmes, só piorando as coisas.

Figura 3: Índice Dow Jones das 500 principais empresas na Bolsa de Nova Iorque.

Como argumentei antes, Marx disse que o que impulsiona os preços do mercado de ações é a diferença entre as taxas de juros e a taxa geral de lucro. O que manteve os preços do mercado de ações subindo desde 2009 foi o nível muito baixo das taxas de juros de longo prazo, deliberadamente engendrado por bancos centrais, como o Federal Reserve, com taxas zero de curto prazo e flexibilização quantitativa (compra de ativos financeiros com injeções de crédito)[3]. A diferença entre os retornos sobre o investimento no mercado de ações e o custo do empréstimo tomado tem sido alta.

Mas, em 2018, os investidores em capital fictício (ações e títulos) perceberam que essa situação estava mudando. As taxas de juros estão subindo (impulsionadas pelo Fed dos EUA) e há sinais de que a recuperação da taxa de retorno sobre o capital investido nas principais economias atingiu o pico e está se revertendo. O crescimento dos EUA atingiu o pico no segundo trimestre [de 2018] a uma taxa anual de 4% e espera-se que o crescimento no quarto trimestre esteja próximo de 2,5%. O indicador mais recente do crescimento dos EUA, o indicador de atividade comercial de Richmond, sugere uma queda acentuada do crescimento no início de 2019 – talvez até mesmo indo à estagnação.

Na Europa, as esperanças de uma expansão sincronizada em relação à dos EUA foram frustradas, à medida que as principais economias europeias, França e Alemanha, desaceleraram, enquanto as mais fracas, como a Itália, voltaram à recessão. O crescimento real do PIB do Reino Unido também está caindo rapidamente, já que as empresas deixam de investir devido à incerteza sobre o Brexit. A economia da zona do euro está crescendo em apenas 1,6% em comparação com quase o dobro dessa taxa no ano passado.

Figura 4: PIB da zona do Euro

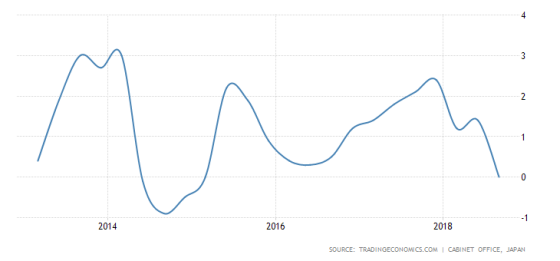

E não é só nas grandes economias capitalistas avançadas que a previsão do fim da Longa Depressão de 2008 foi confundida. Na Ásia também houve uma desaceleração no segundo semestre de 2018. O PIB real do Japão ficou estático no terceiro trimestre de 2018.

Figura 5: PIB real do Japão

A maior economia industrial do mundo, a China, também diminuiu.

Figura 6: PIB real da China

A Coreia do Sul também está diminuindo.

Figura 7: PIB real da Coreia do Sul

Todas as previsões oficiais de crescimento do PIB (do FMI, OCDE, Banco Mundial, etc.) são para uma taxa mais baixa em 2019 em comparação com 2018.

Uma recessão é tecnicamente definida pelos economistas como a contração do PIB real por dois trimestres consecutivos. A maioria não espera isso em 2019. Mas, estarão os especialistas errados? As principais economias terão uma queda no próximo ano?

Muitos argumentam que as previsões, muito menos as previsões econômicas, não valem o papel em que são digitadas. Não tenho certeza se estou de acordo. Eu faria uma distinção entre previsão em análises científicas e previsões gerais. Mas eu não vou lidar com esse problema agora. Em vez disso, vou fazer minha previsão para 2019.

O que há para 2019? Bem, o que eu disse que eram os principais fatores para 2018? Eu disse: “Há duas coisas que colocam um ponto de interrogação na certeza de crescimento mais rápido para a maioria das economias capitalistas em 2018 e levantam a possibilidade do oposto. O primeiro é a rentabilidade e os lucros” e o segundo “é a dívida… a dívida global, particularmente a dívida do setor privado (corporativo e doméstico), continuou a atingir novos recordes”.

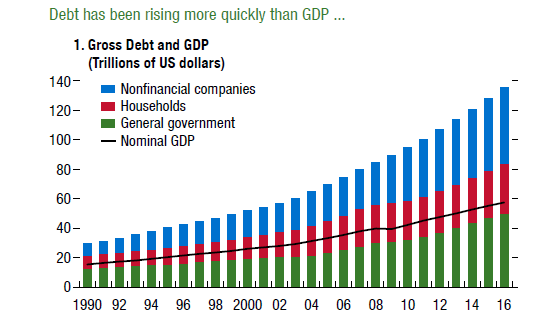

Isso ainda é verdade para 2019. A dívida global subiu em 2018 e, mais importante, o custo do serviço da dívida também começou a aumentar, à medida que o Federal Reserve dos EUA continuou a aumentar sua taxa de juros – com o último aumento feito pouco antes do fim do ano.

Figura 8: A dívida cresce mais rapidamente que o PIB. 1. Dívida Bruta e PIB (Trilhões de dólares). Coluna azul: empresas não financeiras; coluna vermelha: famílias; coluna verde: governo; curva preta: PIB nominal.

A taxa de juros do Fed estabelece o piso para as taxas de juros nos EUA e também a referência para as taxas internacionais, dado o papel dominante do dólar nas reservas internacionais e nos fluxos de capital. E outros bancos centrais acabaram com suas injeções de dinheiro barato, a flexibilização quantitativa, que agora se transformou em aperto quantitativo.

Assim, as “condições financeiras” (o custo da dívida, o estado dos mercados de ações e o valor do dólar em relação a outras moedas) estão se estreitando.

Logo depois que Janet Yellen terminou seu mandato como presidente do Federal Reserve (seu mandato não foi renovado por Trump porque ele disse que ela era “muito baixa”), ela declarou que “não haveria mais crises financeiras em nossa vida”, devido à novas medidas aplicadas para garantir que os bancos não colidam novamente. Mas, no mês passado, ela revisou essa visão. Aparentemente, existem “buracos gigantescos no sistema financeiro” que ela presidiu e ela agora está preocupada com a possibilidade de que “poderia haver outra crise financeira”. Isso ocorre porque a regulamentação financeira está “inacabada” e ela não tem certeza de que o Fed e o governo estejam fazendo algo a respeito “da maneira que deveríamos”.

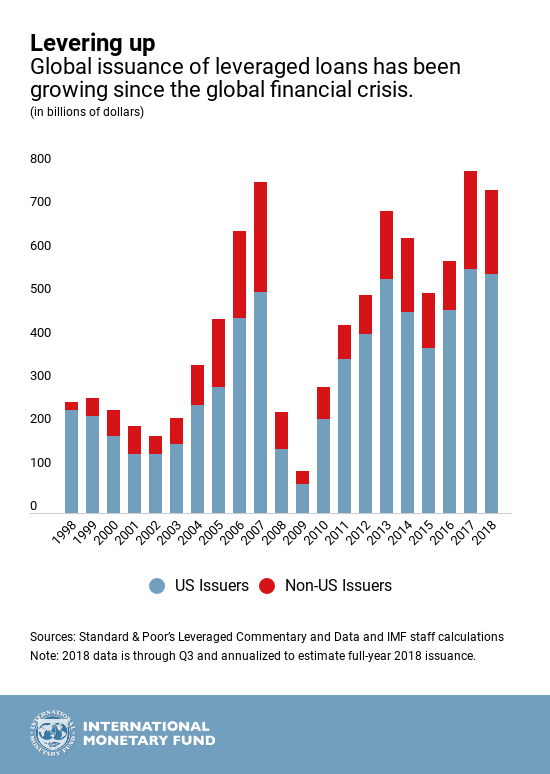

Em um artigo recente, Carmen Reinhart, especialista em história das crises financeiras, chamou a atenção para o aumento acentuado da dívida corporativa sem lastro, chamada de empréstimos alavancados, com a emissão batendo recordes em 2018. Reinhart concluiu que “as redes de contágio financeiro, se as coisas ficarem feias, já estão no lugar.”

Figura 9: Emissão global de empréstimos alavancados cresceu desde a crise financeira global (em bilhões de dólares). Coluna azul: emissores dos EUA; coluna vermelha: emissores fora dos EUA.

Assim, o cenário para uma nova crise de crédito em 2019 está definido, se os lucros pararem de crescer e o custo do serviço da dívida corporativa acumulada continuar aumentando. Se o Fed continuar com sua política de aumentos, assim como em 1937, durante a Grande Depressão dos anos 1930, ele ameaça provocar uma queda acentuada, não apenas no preço do capital fictício, mas também na chamada economia “real”. Este medo levou Trump a considerar a demissão do novo presidente do Fed, Jay Powell, no Ano Novo.

O Banco de Compensações Internacionais (BIS), a agência internacional de pesquisa para bancos centrais, alertou que o que ele chama de “ciclo financeiro” implica que uma nova crise de crédito está chegando. “Os booms do ciclo financeiro podem terminar em crise e, mesmo que não, tendem a enfraquecer o crescimento. Uma vez que os ciclos financeiros atingem o pico, a economia real tipicamente sofre. Isso é mais evidente em torno de crises financeiras, que tendem a acompanhar o crescimento exuberante do crédito e dos preços dos ativos, ou seja, os ciclos financeiros crescentes. As crises, por sua vez, tendem a introduzir profundas recessões, à medida que a queda dos preços dos ativos, os altos níveis de endividamento e o balanço patrimonial reduzem o crescimento”. E, mais importante, “o índice de serviço da dívida é particularmente eficaz nesse aspecto”.

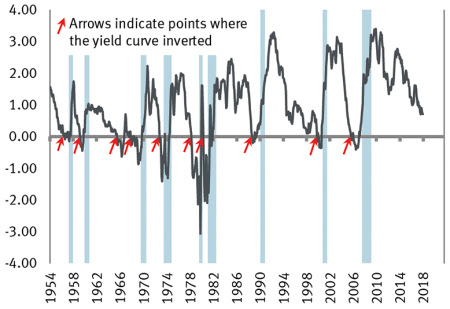

Todos os indicadores de crédito para uma recessão estão piscando em amarelo agora, se não em vermelho. O mais popular é a chamada curva invertida de juros, ou seja, quando a taxa de juros de um título de longo prazo cai abaixo da taxa de juros do Federal Reserve. Sempre que isso acontece, quase sempre indica uma recessão dentro de um ano. Por quê? Porque o que a curva invertida nos diz é que os investidores acham que está vindo uma crise, então eles estão comprando ‘ativos seguros’ como títulos do governo, enquanto o Fed acha que a economia está boa e está caminhando – mas o mercado vai decidir.

Como disse um analista: “Pense em uma curva invertida de juros como uma febre. Quando seu corpo fica com febre, a febre não é a causa da doença. Apenas diz que algo está errado com o seu corpo. Você tem gripe, apendicite ou alguma outra doença. A febre indica que você está doente, mas não necessariamente qual é a doença. E tipicamente, quanto maior a febre, mais grave é a doença. É o mesmo com a curva de juros. Quanto mais invertida for a curva de juros e quanto mais tempo ela permanecer, mais certeza temos de que algo está economicamente errado e poderá aparecer como uma recessão em algum momento no futuro”. A curva de juros dos EUA caiu, mas ainda não se inverteu. Portanto, este indicador confiável ainda não está no vermelho.

Figura 10: As setas indicam os pontos onde a curva de juros se inverteu [vai de positiva para negativa].

Outro indicador importante para uma recessão próxima pode ser encontrado, não nos mercados de crédito, mas na economia global. É o preço do cobre e outros metais industriais. Os metais são insumos centrais na produção industrial em todo o mundo e, portanto, se os preços caírem, isso sugere que as empresas estão reduzindo o investimento na produção e, portanto, usando menos componentes de metal.

Em 2018, o preço do cobre caiu de um pico de 320 para 270 depois de julho. Mas, desde então, estabilizou-se e permanece bem acima de 200, o valor atingido na minirrecessão do início de 2016. Isso sugere que, embora a economia mundial tenha recuado a partir de julho, a recessão ainda não está conosco.

Outro indicador de que a economia mundial está desacelerando em relação ao seu miniboom de 2017 é a queda acentuada nos preços do petróleo. O preço caiu de US$ 75 por barril em outubro para US$ 45 agora. Isso afetará os lucros das empresas de energia e os saldos comerciais dos produtores de petróleo.

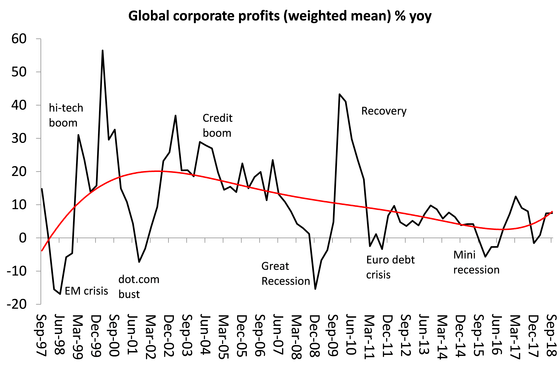

O fator mais importante para analisar a saúde da economia capitalista continua sendo a lucratividade do setor capitalista e o movimento nos lucros globalmente. Isso decide se o investimento e a produção continuarão. Este blog tem apresentado provas contundentes de que os lucros e investimentos são altamente correlacionados e nessa ordem – veja nosso último livro, World in Crisis.

O setor corporativo dos EUA encerrou 2018 com níveis recordes de lucros, aumentando cerca de 20%, a maior taxa desde 2010, quando a economia dos EUA se recuperou da Grande Recessão. Mas esse salto de lucro foi um caso único. Foi impulsionado por enormes cortes de impostos corporativos e isenções de impostos no repatriamento de reservas de caixa do exterior que as principais empresas dos EUA detinham. E as receitas corporativas dos EUA foram impulsionadas por uma queda muito acentuada nos custos de insumos, ou seja, a queda no preço do petróleo durante 2018.

Globalmente, os lucros ainda estavam crescendo em meados de 2018. Mas o crescimento dos lucros diminuiu na Alemanha, China e Japão. Apenas os EUA experimentaram alguma aceleração. E se o crescimento dos lucros nos EUA for um caso único, conforme argumentado acima, o crescimento dos lucros globais provavelmente diminuirá drasticamente em 2019.

Figura 11: Lucros corporativos globais (média ponderada) – % ano a ano. Da esquerda para a direita, no eixo positivo: boom das empresas de tecnologia; boom de crédito; recuperação. Da esquerda para a direita no eixo negativo: crise de mercados emergentes; crise das empresas .com; grande recessão; crise da dívida do euro; minirrecessão.

A desaceleração do crescimento dos lucros e o aumento do custo da dívida (corporativa), juntamente com todos os fatores político-econômicos de uma guerra comercial internacional entre a China e os EUA, sugerem que em 2019 a probabilidade de uma recessão global nunca foi tão grande desde o fim da grande recessão de 2009.

*Michael Roberts – economista marxista britânico

Fonte: https://thenextrecession.wordpress.com/2018/12/28/forecast-for-2019/

[1] Environmental Protection Agency (EPA), Agência de Proteção do Meio-ambiente.

[2] No orçamento de Trump está incluída a verba para a construção de um muro na fronteira com o México. Como não há acordo com os democratas, o orçamento não foi posto em votação e isso cortou a verba para funcionamento de vários departamentos.

[3] Flexibilização quantitativa (Quantitative easing): política financeira adotada pelo Federal Reserve dos EUA e pelo Banco Central da Comunidade Europeia que visa oferecer crédito virtual com taxas de juro próximas a zero.

Tradução: Marcos Margarido