Uma análise do situação mundial do capitalismo neste século a partir das suas maiores empresas

Por: ILAESE

Apresentação

Estudo realizado pelo ILAESE (Instituto Latino Americano de Estudos Socioeconômicos) em parceria com o Partido Socialista dos Trabalhadores.

Todos os dados foram retirados de fontes oficiais devidamente indicadas em cada caso.

CRITÉRIOS UTILIZADOS NA BASE DE DADOS DO ILAESE

O presente estudo baseia-se, principalmente, em uma base de dados construída pelo ILAESE nos últimos anos. A metodologia utilizada foi discutida em um artigo a parte. Aqui, apresentamos os primeiros resultados, ainda provisórios e inacabados.

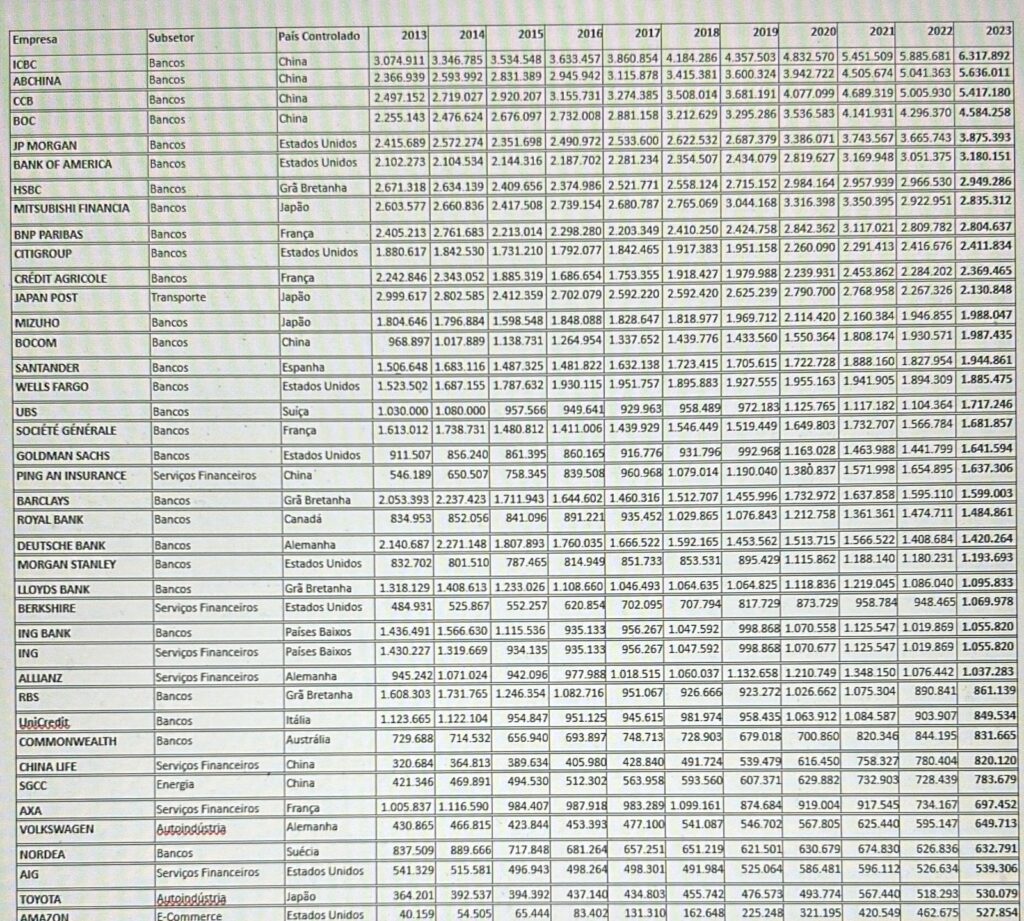

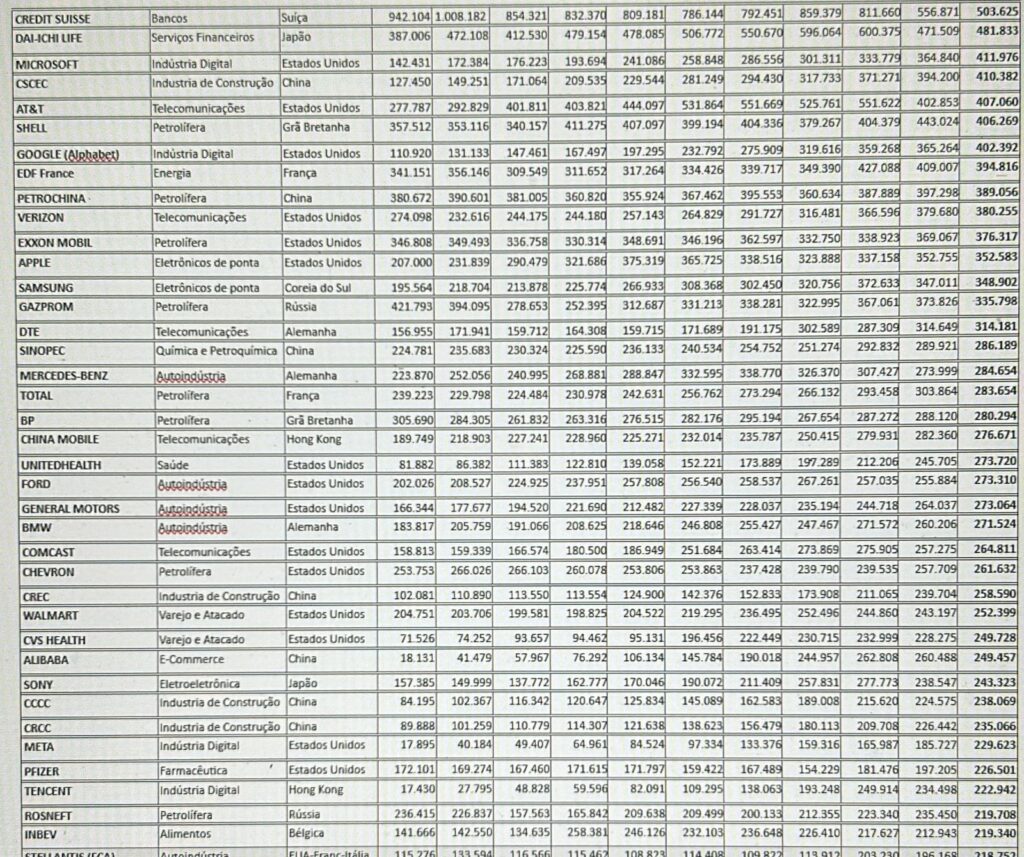

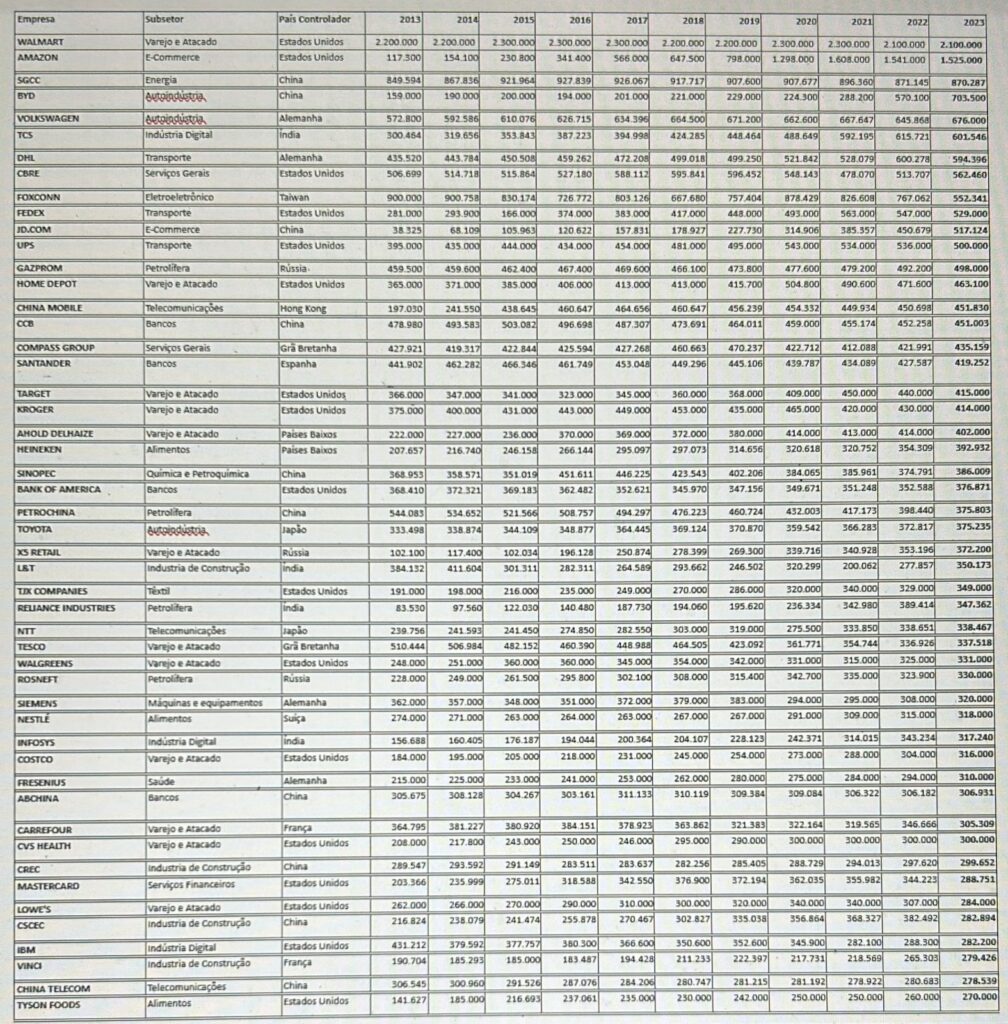

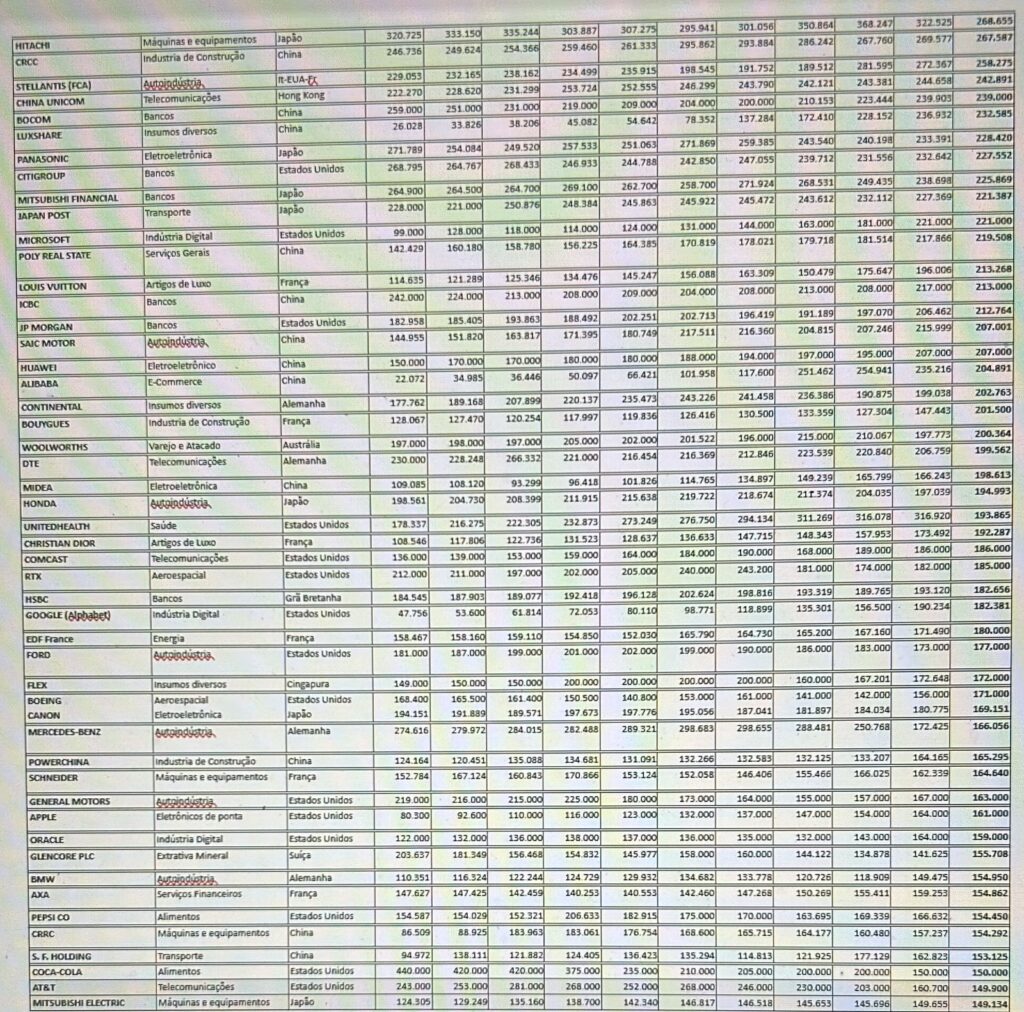

A base de dados em questão abarca cerca de 500 empresas, listadas no anexo ao final deste Estudo por setor e por país de origem do capital. Em cada uma dessas empresas, foram preenchidas dados detalhados, possibilitando, até certo ponto, a aplicação de uma metodologia de análise marxista. Os dados e todas as empresas abarcam uma série histórica de mais de 20 anos, exceto aquelas que surgiram ou adquiriram uma maior dimensão em algum momento dentro dessa circunscrição temporal. Trata-se de uma seleção de empresas cujos critérios de escolha foram qualitativos. Esses critérios são os seguintes:

✔ Para cada um dos subsetores preenchidos, foram selecionadas todas as empresas com dados divulgados com patamar de receitas anuais até, pelo menos, 20 bilhões de dólares. Os subsetores considerados foram os seguintes:

INDÚSTRIA EXTRATIVA: petrolífera, extrativa mineral, agropecuária

MEIOS DE PRODUÇÃO: transporte, telecomunicações, siderurgia e metalurgia, química e petroquímica, insumos diversos, energia, eletrônicos de ponta (semicondutores, baterias, equipamentos de telecomunicações), indústria de construção, máquinas e equipamentos, insumos aeroespaciais.

BENS DE CONSUMO FINAL: têxtil, indústria digital, eletrônicos de ponta, farmacêutica, eletrônicos tradicionais, consumo gerais, autoindústria, artigos de luxo, alimentos, aeroespacial.

SERVIÇOS: transporte, comunicação, serviços gerais, serviços de saúde.

CAPITAL COMERCIAL: e-commerce, varejo e atacado.

CAPITAL PORTADOR DE JUROS: bancos, demais serviços financeiros não bancários (seguros, grupos de investimento etc.).

Alguns setores foram eleitos como prioritários de modo que, nesses casos, temos um total adicional de empresas para além do patamar mínimo de receita total anual indicado. Isso foi feito em função do peso desses setores na economia capitalista em seu conjunto ou por refletirem novos ramos de produção que se tornaram dominantes nas últimas décadas. São eles: petrolífero, químico e petroquímico, eletroeletrônicos (dividido em três setores), autoindústria. O setor petrolífero é de longe o mais expressivo entre todos os extrativos e o químico e petroquímico entre aqueles que integram a indústria de base. Já a autoindústria e o eletroeletrônico foram priorizados por serem os setores de mercadorias manufaturadas dominantes no último período histórico, passando da autoindústria e eletrônicos tradicionais para o que denominamos eletrônicos de ponta. Ressaltamos que, em nossa avaliação, não foi necessário fazer do setor da indústria digital prioritário, devido o elevado grau de monopólio verificado nesse setor, de modo que as empresas consideradas já abarcam uma fração relevante do capital nele aplicado. ✔ Com o objetivo de capturar com maior precisão as relações sociais envolvidas, empresas ligadas a um mesmo ramo de produção do ponto de vista do produto ou da atividade realizada foram classificadas em distintos setores. Por exemplo, o transporte de pessoas foi classificado como serviço (capital improdutivo) e o transporte de mercadorias como meios de produção (capital produtivo). Os setores eletroeletrônico e aeoroespacial estão presentes tanto no setor de meios de produção, como no setor de bens de consumo final conforme a natureza predominante dos compradores de seus produtos: empresas ou pessoas. Alguns setores também foram divididos em categorias distintas com o objetivo de capturar novos ramos de produção ou ramos que passam por uma revolução na técnica utilizada ou na natureza do produto. Além dos já mencionados eletrônicos de ponta e tradicionais, a atividade comercial também foi dividida em comércio tradicional (varejo e atacado) e E-Commerce. Em alguns casos, como o setor automobilístico, não aplicamos o mesmo critério, pois o desenvolvimento de carros elétricos e híbridos veem se expandindo na quase totalidade das empresas consideradas.

Como o objetivo da base é avaliar o desenvolvimento histórico do capitalismo, também foram adicionadas empresas em franca decadência, mas que tinham grande impacto 10 ou 20 anos antes. Caso considerássemos apenas as maiores empresas nos últimos anos, o valor agregado da base poderia produzir uma falsa tendência de crescimento. Por esse mesmo motivo, a base também contempla empresas que, nesse período, quebraram ou foram incorporadas por outras.

Procurou-se contemplar, com igual peso, as empresas chinesas, japonesas, coreanas etc. cujos dados são pouco acessíveis nos sites especializados ocidentais, comumente ligados as bolsas de valores europeias e dos Estados Unidos. O esforço é de que essa seleção expresse adequadamente a divisão internacional do trabalho entre os países até o patamar de receita considerado.

Os dados considerados para cada empresa individual foram os seguintes: total deativos, total de ativos fixos, patrimônio líquido, receita líquida, custos de produção, lucro operacional, lucro líquido, impostos que incidem sobre o lucro, a soma de receitas e despesas financeiras, os dividendos, o total de trabalhadores diretos empregados, a massa salarial desses trabalhadores.

Para possibilitar a comparação entre as distintas empresas, sediadas em distintos países com base em suas respectivas moedas, adotamos o seguinte procedimento. Os dados foram todos catalogados com base nas moedas dos países sedes. Na totalização dos dados, contudo, eles foram todos convertidos para o dólar, seguindo a cotação média anual com o máximo de casas decimais disponíveis.

A base possui ainda os seguintes limites:

Com algumas raras exceções, apenas empresas de capital aberto foram consideradas, pois somente elas possuem dados divulgados segundo um padrão preestabelecido e suficientemente amplo tendo em vista nossos critérios. Esse limite é relevante, mas não obstaculiza a tarefa aqui proposta, pois a maior parte das grandes empresas mundiais são de capital aberto. O único setor fortemente prejudicado em função desse limite foi o agropecuário, cuja quase totalidade das empresas são de capital fechado. ✔ Na China, temos algumas grandes empresas cuja matriz é uma empresa estatal de capital fechado, sendo as subsidiárias empresas de capital aberto. Nesses casos, apenas conseguimos contemplar essas empresas por meio da inclusão de algumas de suas maiores subsidiárias, o que, em alguns casos, abarcam a maior parte do capital da matriz, mas em outros não. Por esse motivo, de todos países considerados, a China é sem dúvida alguma o mais sub-representado. Mesmo assim, estamos seguros de que a posição da China nas análises que se seguem não foi bruscamente afetada. A maior parte do capital de origem chinesa foi contemplado.

Nem todas as empresas divulgam a informação chave da massa salarial dos seus trabalhadores. Esses dados comumente são divulgados pelas empresas do setor bancário, por aquelas de origem europeia, da América Latina, contingentemente pelas empresas chinesas e ocasionalmente pelas japonesas. Com exceção do setor bancário (cuja massa salarial é um custo expressivo demais para ser ignorado), essa informação chave quase nunca é divulgada pelas empresas dos Estados Unidos, da Coreia do Sul e Japão. Em função disso, ajustamos os dados de modo que, em sua totalização, quando a massa salarial é relevante, são consideradas apenas os dados das empresas que o divulgaram. É importante destacar que esse limite, embora relevante, não obstaculiza análises gerais envolvendo a massa salarial e a remuneração da classe trabalhadora, pois estamos a falar de empresas globais que, regra geral, atuam em todo o mundo. Por exemplo, a massa salarial da empresa alemã Volks não reflete exatamente um viés salarial alemão, uma vez que ela está instalada no mundo inteiro e a remuneração dos trabalhadores da Volks em cada país reflete suas condições locais.

Os dados foram preenchidos a partir do ano de 2001, no entanto, para muitasempresas, obtemos os dados apenas a partir de 2004. Por esse motivo, quando o que estiver em questão for índices percentuais e relativos, tomaremos 2001 como referência; quando se tratar de evoluções nominais e absolutas, tomamos 2004 como referências. Para não distorcer as análises, empresas de grande porte cujo capital foi aberto apenas no período recente, como a Saudi Aramco, presentes em nossa base de dados, não foram consideradas. Fosse esse o caso, em todos os índices, teríamos um viés colocado a partir da inserção dessas empresas não por uma mudança na economia mundial, mas pela abertura de seu capital e, consequentemente, a publicação de seus dados.

A adição de novas empresas na base de dados no futuro é uma tarefa importante, mas julgamos que a amostragem que atualmente dispomos é significativa e já possibilita as primeiras análises. Devido a enorme concentração do capital, associado ao fato de que já incluímos as maiores empresas de cada subsetor, a adição de outras 500 empresas na base, por exemplo, elevaria o patamar de receitas que ela reflete em torno de 30%, talvez menos.

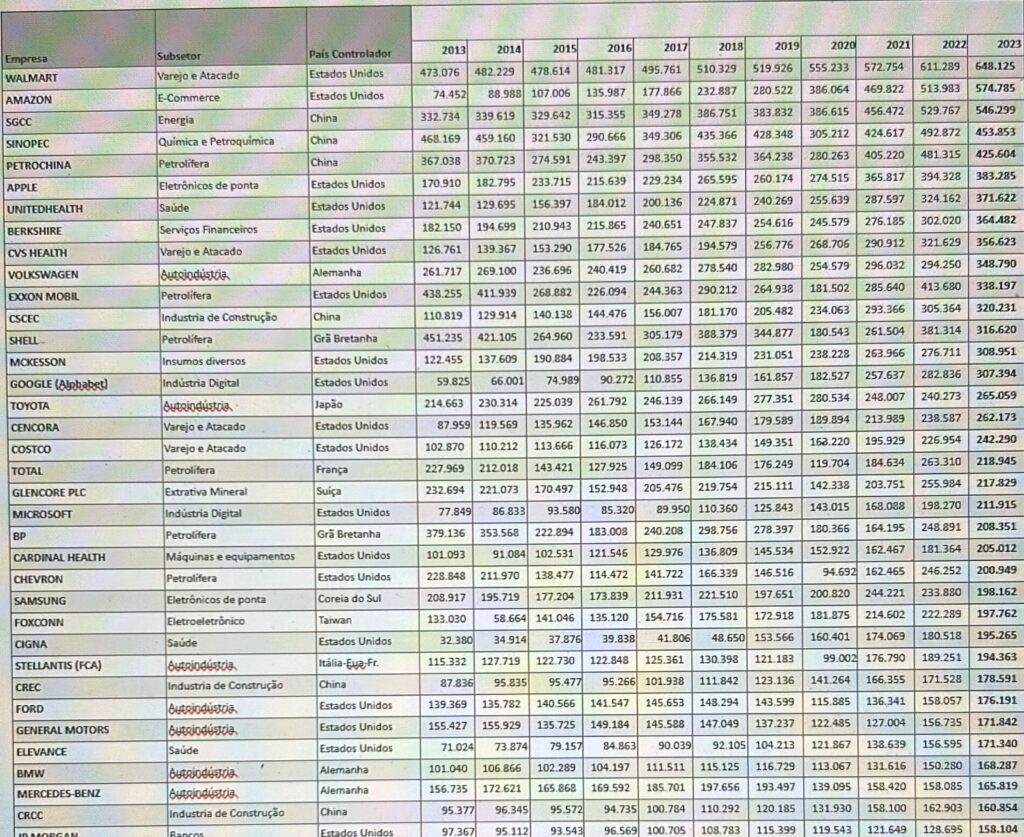

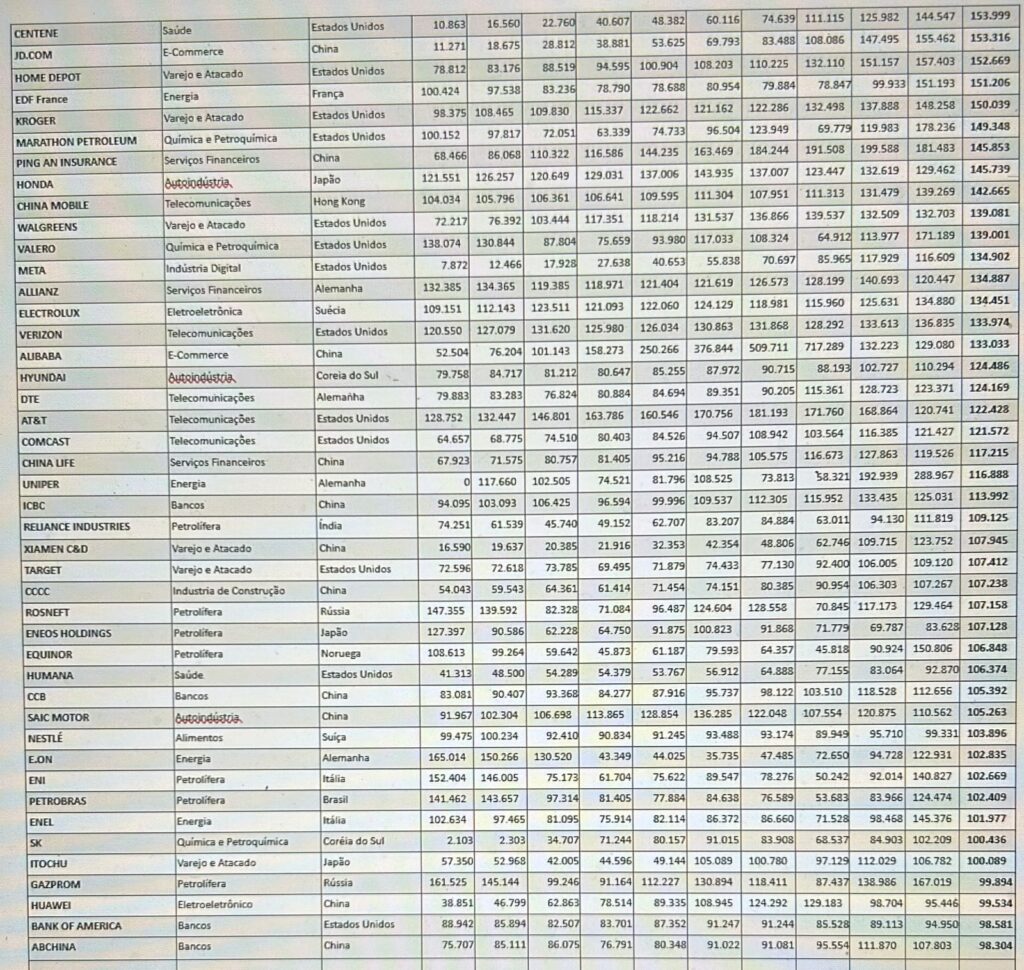

As 500 empresas consideradas representam um total de ativos (patrimônio bruto) de 115 trilhões de dólares (superior ao PIB anual mundial), uma receita líquida de 30,5 trilhões de dólares, um lucro bruto de 9,3 trilhões de dólares e uma massa de trabalhadores (diretos) de 57,6 milhões.

FONTES: No preenchimento dos dados de todas essas 500 empresas foram utilizadas:

Fontes primárias, isto é, os demonstrativos financeiros disponíveis nos sites das respectivasempresas.

Bases de dados que reúnem essas fontes primárias, com particular destaque o site: annualreports.com, uma dos principais repositórios de demonstrativos econômicos das empresas do mundo, sobretudo às ocidentais. Temos ainda a base de dados chinesa webb-site.com, que reúne os relatórios da maior parte das empresas chinesas de capital aberto.

Utilizamos ainda fontes secundárias. Sites confiáveis que já reúnem os dados anuais dasempresas em uma série histórica considerável. Os principais são: finbox.com, investcroc.com, stockanalysis.com, theglobeandmail.com e ariva.de.

A REPRODUÇÃO AMPLIADA DO CAPITAL

Neste capítulo introdutório, consideramos todas as empresas da base de dados do ILAESE e analisamos, principalmente, o processo de expansão do capital desde 2004, a evolução da taxa de exploração e de mais-valia (mas não ainda a evolução da taxa média de lucro), bem como a concentração e centralização do capital.

1. Uma longa estagnação do capital a nível mundial: exceto a China

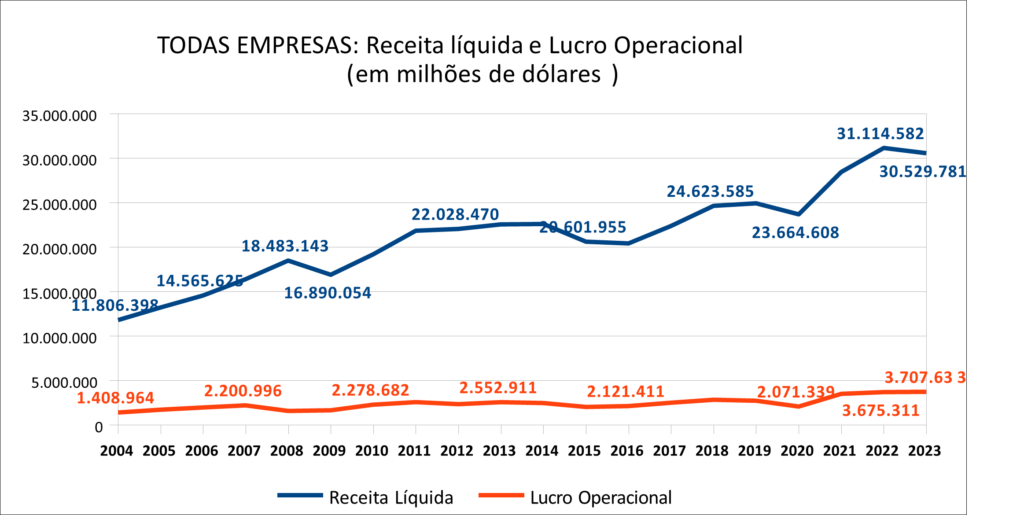

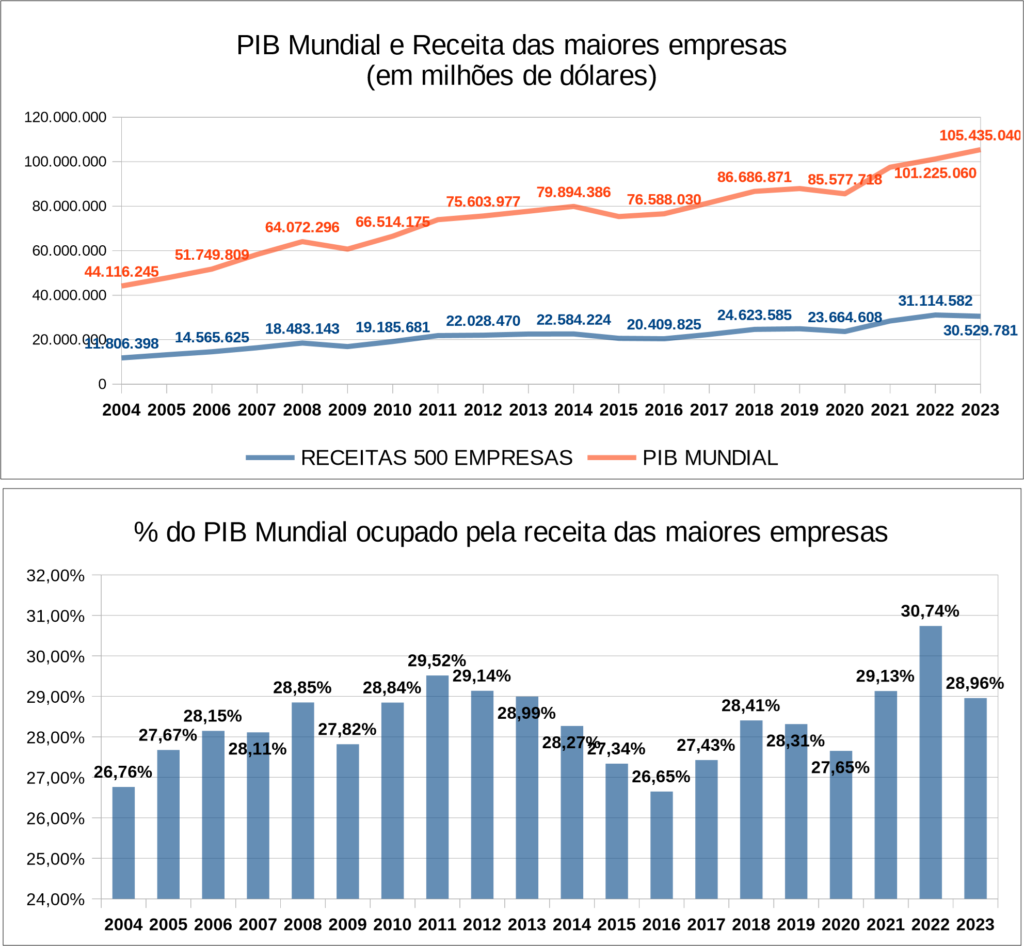

Iniciamos pela apresentação da receita líquida e lucro operacional agregados das cerca de 500 empresas consideradas.

Esses dados refletem claramente, as três principais crises econômicas dos últimos 20 anos:

Crise dos econômica de 2008: uma das maiores crises econômicas globais desde a Grande Depressão de 1929. Ela se iniciou no mercado de hipotecas subprime nos Estados Unidos, em que a inadimplência em massa nesse mercado criou uma bolha imobiliária que se alastrou por todos demais setores.

Crise dos preços das commodities (2014-2016): O colapso dos preços do petróleo e outras commodities afetou duramente economias dependentes de exportações.

Crise econômica causada pela pandemia de COVID-19 (2020): A pandemia desencadeou uma das maiores crises econômicas globais da história recente. Quedas significativas na produção global, aumento do desemprego e interrupções nas cadeias de suprimentos.

Tomando esses dados de forma unilateral parece que, a parte esses momentos de crise, a tendência geral foi de expansão do capital e sua reprodução em escala ampliada, já que o patamar de acumulação (em termos da receita líquida das maiores empresas) saltou de 11,8 trilhões de dólares em 2004 para 18,4 trilhões em 2008 e do patamar de 20 trilhões para mais de 30 trilhões de dólares nos últimos dois anos. Ledo engano.

O que tivemos, na verdade, foi uma desvalorização geral das moedas, incluindo o dólar, manifesta por meio de inflações desenfreadas, mesmo nos Estados Unidos. Sobretudo nos últimos anos. Após a pandemia, o mundo enfrentou uma inflação crescente devido a interrupções nas cadeias de suprimento, aumentos nos preços da energia e dos alimentos, além do impacto da guerra entre Rússia e Ucrânia. O salto nas receitas das empresas, portando, é ilusório.

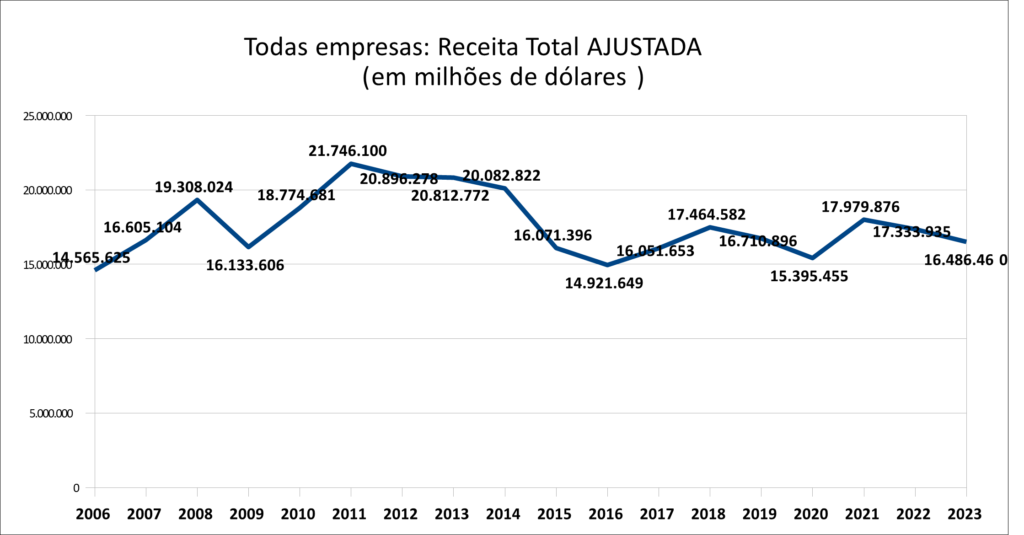

O que cresceu foi apenas a expressão da riqueza em dinheiro, não o conteúdo dessa riqueza. Por isso, na análise da expansão dessas empresas, os valores nominais medidos em dólar foram ajustados por um índice que criamos a partir da multiplicação de dois outros índices já existentes:

O índice anual de preços ao consumidor ou Consumer Price Index (CPI) dos Estados Unidos medidos pelo Bureau of Labor Statistics (BLS) desde 1913.

O índice Nominal Broad U.S. Dollar Index (DTWEXBGS) medido pelo Federal Reserve Bank desde 2006. Esse índice mede a valorização ou desvalorização do dólar com base em uma cesta de 26 moedas nacionais, considerando o peso dessas moedas no mercado internacional.

A multiplicação desses dois índices, fornece-nos um outro que permite capturar o valor do dólar em relação as mercadorias no interior do mercado dos Estados Unidos e, em seguida, contrabalancear esse valor em relação as principais moedas mundiais contrabalanceada por seus pesos no mercado mundial.

Com esse ajuste, a evolução das receitas de todas as empresas consideradas é a seguinte:

Com esses critérios, vemos que houve uma expansão do capital no período anterior a crise de 2008 e no período imediatamente posterior a ela, cujo pico foi o ano de 2011. Desde então, temos uma estagnação e mesmo uma recessão prolongada do capital a nível mundial.

Apesar disso, devemos considerar esses dados com alguma reserva. O índice que propormos, ao considerar a inflação apenas nos Estados Unidos e ajustá-la, em seguida, com base no câmbio do dólar em relação a uma cesta de outras moedas, reflete de modo apenas indireto a inflação nos demais países. Nesse índice, a desvalorização do dólar no período recente somando a inflação nos Estados Unidos pode ampliar os efeitos inflacionários reais nos demais países, na medida que os dados de todas empresas foram convertidos para a moeda americana.

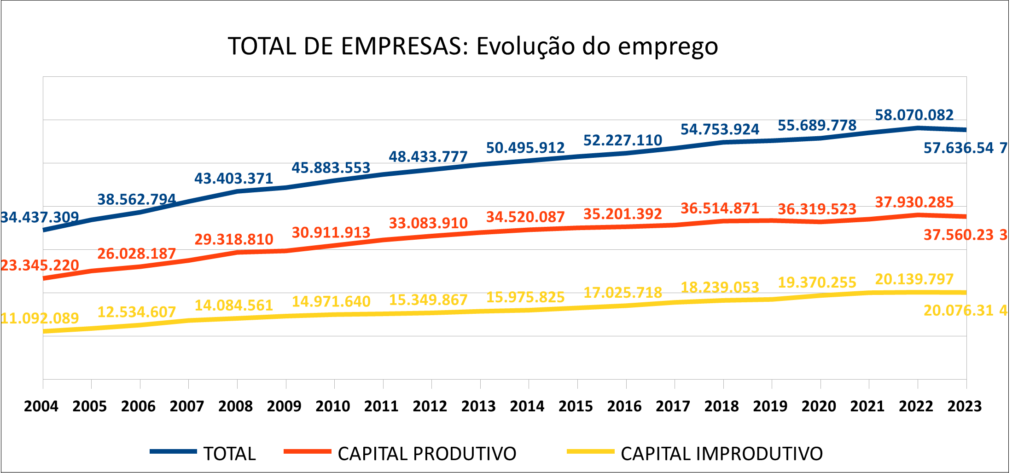

Uma outra forma de mensurarmos, não a receita, mas o total do valor adicionado pelas empresas é por meio da evolução do total de trabalhadores por elas empregados. Ainda que os trabalhadores agreguem valor ao produto de forma desigual em função da qualificação, o total de trabalhadores postos em movimento expressa o valor total produzido de forma muito mais precisa do que qualquer unidade monetária, pois o valor é em função do tempo de trabalho despendido, o verdadeiro conteúdo refletido indiretamente no dinheiro[1].

Com esse critério, apresentamos a evolução do total de trabalhadores empregados em todas empresas consideradas. Mas não somente. Dividimos esses trabalhadores em dois grandes setores: capital produtivo e improdutivo. O setor do capital produtivo abarca todas empresas produtoras de mercadorias e, assim, produtoras de riqueza e valor. O capital improdutivo engloba todas demais atividades que se apropriam do valor produzido, mas não o produz, tais como as empresas integrantes do capital bancário, comercial, financeiro e serviços.

[1] É sempre importante lembrar que as oscilações e evolução na produtividade do trabalho não muda o montante de valor que cada trabalhador agrega ao produto. A produtividade eleva a quantidade de valores de uso que o trabalhador produz por unidade de tempo, mas não a quantidade de valor. 8 horas de trabalho socialmente médio, valem sempre 8 horas de trabalho socialmente médio. O impacto da evolução na produtividade do trabalho, portanto, manifesta-se na redução do total de trabalhadores empregados. O que pode distorcer esse dado, portanto, é apenas as oscilações na qualificação do trabalho, pois trabalhos de maior qualificação agregam mais valor.

Com esses critérios, confirma-se o quadro de estagnação desde os primeiros anos após a crise de 2008. No curto período entre 2004 e 2008 houve um crescimento do total de trabalhadores empregados por esse grupo selecionado de empresas de 26,04%. Essa variação está no mesmo patamar da variação de 32,8% verificada nos 15 anos seguintes: entre 2008 e 2023. Quando consideramos apenas as empresas integrantes do capital produtivo, notamos que, entre

2004 e 2013, o total de trabalhadores empregados no setor produtivo saltou de 23,3 milhões para 33,08 milhões: um crescimento de 41,7%,. Já entre 2014 e 2023 esse montante passou de 34,5 milhões para 37,56 milhões de trabalhadores empregados no setor. Um crescimento de apenas 8,8% em mais de 10 anos.

Com esse critério, a estagnação prolongada do capitalismo mundial se desloca para, aproximadamente, 2014. Uma estagnação que já dura 10 anos.

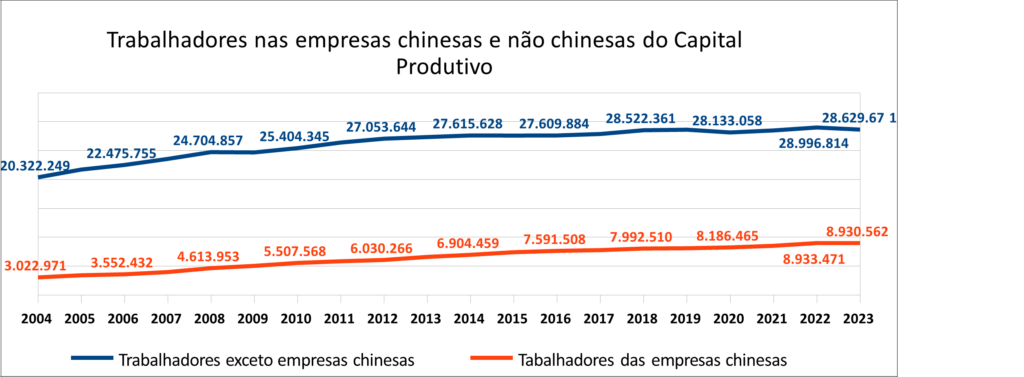

Um adiantamento, contudo, deve ser feito aqui. Quando examinamos mais de perto a composição desses trabalhadores que integram o capital produtivo, vemos que a quase totalidade do tímido crescimento verificado no período mais recente do total de trabalhadores empregados e, assim, também da massa de valor produzido, deve-se exclusivamente as empresas chinesas.

É o que indicamos a seguir, quando indicamos o total de trabalhadores empregados nas empresas que compõem o capital produtivo, divididos em empresas chinesas e as do resto do mundo.

Destacamos que não estamos a falar do capital empregado na China, mas das empresas chinesas, cada vez mais presentes em todo o mundo. Desde 2012, o total de trabalhadores empregados no setor do capital produtivo mundial, excetuando a China, avançou em apenas 1,5 milhões de postos de trabalho, o que corresponde a apenas 5,82%. Entre 2018 e 2023 há uma estagnação quase absoluta, com um crescimento de apenas 0,37%. Já nas empresas chinesas avançaram cerca de 3 milhões de postos de trabalho desde 2012: um crescimento de 48,09%.

Conclusão: pela análise precedente, concluímos que, nestes últimos 10 anos ou mais, o grande capital apenas se expandiu ou conseguiu se reproduzir em escala ampliada nas empresas chinesas, estando estagnado a nível mundial.

2. Concentração e centralização do capital

Se não há um processo significativo de concentração de capital fora da China nos último 10 anos, isto é, de reprodução em escala ampliada, cabe analisar se há centralização de capital. A concentração de capital ocorre quando as empresas crescem elevando a sua escala de produção. Já na centralização, o que temos é o crescimento das maiores empresas por meio da incorporação de outras empresas menores ou em crise. Se a concentração resulta de uma elevação da escala de produção, na centralização o que temos é o uso do capital excedente, sobretudo por parte das maiores empresas, para a compra de empresas menores, muitas vezes assoladas por crises e na iminência da falência.

Comecemos comprando a receita líquida de todas empresas listadas com o PIB mundial entre 2004 e 2023.

Por esses dados, não é possível notar um padrão claro nem sequer de concentração do capital. Como a receita líquida das empresas inclui os custos de produção – valores, portanto, produzidos por outras empresas, incluindo aquelas que não se encontram na base de dados – o percentual real do valor criado pelas 500 maiores empresas do mundo é bem menor que o indicado acima, sugerindo que o capital não é assim tão concentrado.

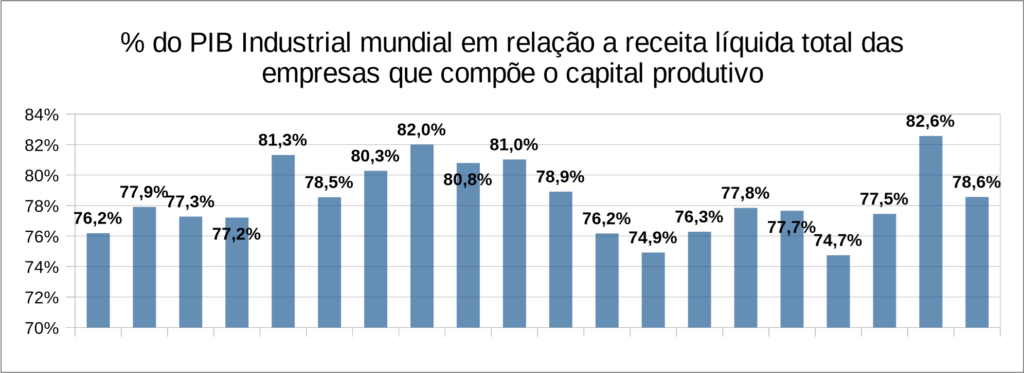

Isso ocorre porque o PIB é permeado por dupla contabilidade, como indicamos em um artigo metodológico do ILAESE ainda por ser publicado. Empresas produtoras de valor e capital são somadas, ou agregadas, conjuntamente com outras que apenas se apropriam de uma fração do valor produzido. Para uma medida mais precisa, devemos comparar o PIB industrial mundial com a soma das receitas líquidas das empresas que integral o capital produtivo. Feito isso, o resultado é o seguinte:

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023

Agora sim, é possível notar a enorme concentração do capital existente. Por mais que existam trocas entre as cerca de 500 empresas que compõem a base de dados do ILAESE, toda suas respectivas receitas são por elas direta ou indiretamente controladas. A soma da receita líquida dessas 500 empresas do capital produtivo representam cerca de 80% do PIB industrial mundial. Mas ainda não é possível notar um padrão claro de centralização.

O motivo é o seguinte. Se atentarmos bem a esses dados, suas oscilações seguem de perto a alavancagem dos preços das commodities, sobretudo o petróleo e os diversos tipos de minérios. A mera soma de suas receitas reflete as oscilações dos preços dos produtos sujeitos à renda diferencial. Nesse caso, como em todos os outros no modo de produção capitalista, o dinheiro é a única forma de medir o valor correspondente a riqueza produzida. No entanto, na medida em que a forma e a substância do valor se separam, o dinheiro sempre será uma métrica imprecisa e em constante descompasso com seu próprio conteúdo.

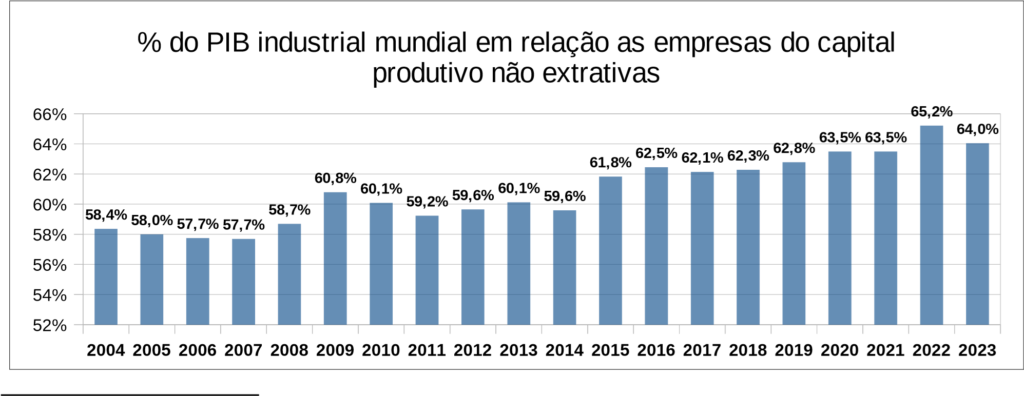

Com o objetivo de minorarmos esses descompassos, retiramos todas as empresas que integram o setor extrativo dessa contabilidade2. Os resultados obtidos são os seguintes:

2 Sobre esse critério, também trataremos no artigo metodológico do ILAESE ainda por ser publicado. Cabe aqui comentar que, certamente, as empresas do setor extrativo agregam valor, mas não na proporção do preço de suas respectivas mercadorias. O que torna possível a renda diferencial é a transferência de valor entre os diversos ramos de produção, possibilitando àquele ramo que extrai renda diferencial se apropriar de uma fração do valor excedente dos demais ramos. Isso se dá por meio da elevação do preço de suas respectivas mercadorias em relação as demais. Essa alteração na forma de valor ou no preço das mercadorias submetidas a renda diferencial, portanto, não expressam a elevação do montante total de valor produzido pela sociedade, mas apenas a transferência de riqueza dos demais ramos para esse setor. Como o que objetivamos encontrar, aqui, não é tanto o valor absoluto correspondente ao capital produzido por essas empresas, mas o seu movimento em relação as demais empresas de menor porte de modo a se verificar ou não a existência de um processo de centralização do capital, a retirada do setor extrativo dessa contabilidade é não apenas adequada, como necessária.

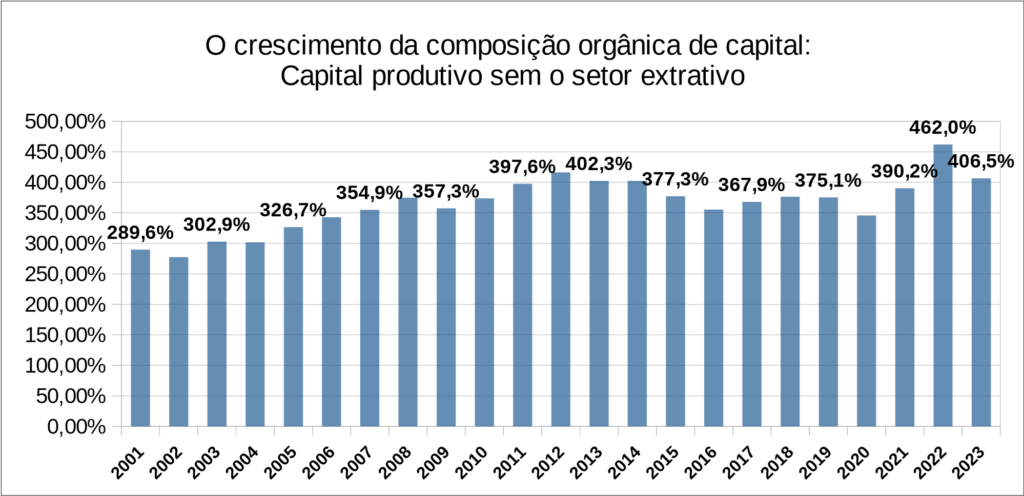

Agora sim, é possível notar não apenas o enorme patamar de concentração do capital em todo o mundo, mas também sua centralização crescente.

As empresas que integram o capital produtivo na lista das cerca de 500 maiores do mundo por nós mapeadas, retirando o setor extrativo, oscilaram de um patamar de receita líquida que passou de 58% para o patamar de 64-5% do PIB industrial mundial.

Devemos prosseguir em nossa análise, analisando a composição interna desse capital concentrado e cada vez mais centralizado a escala mundial.

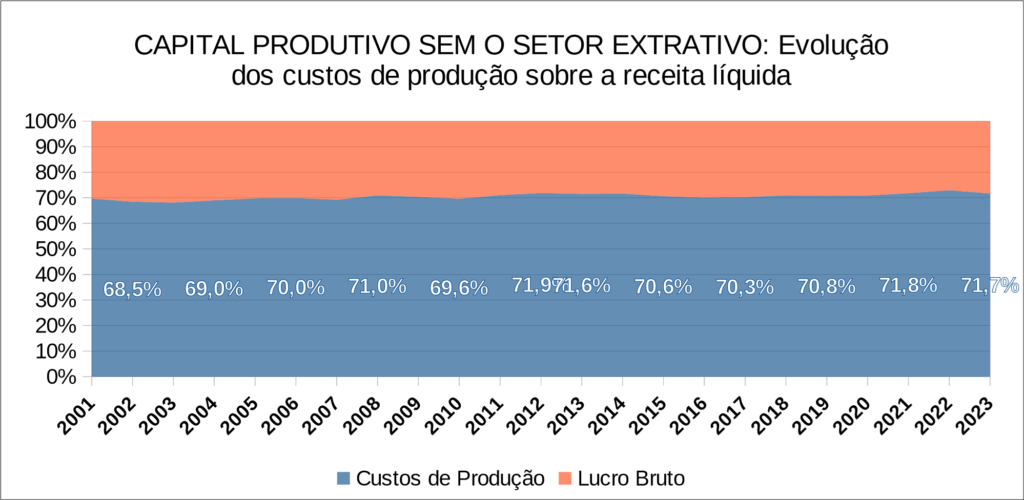

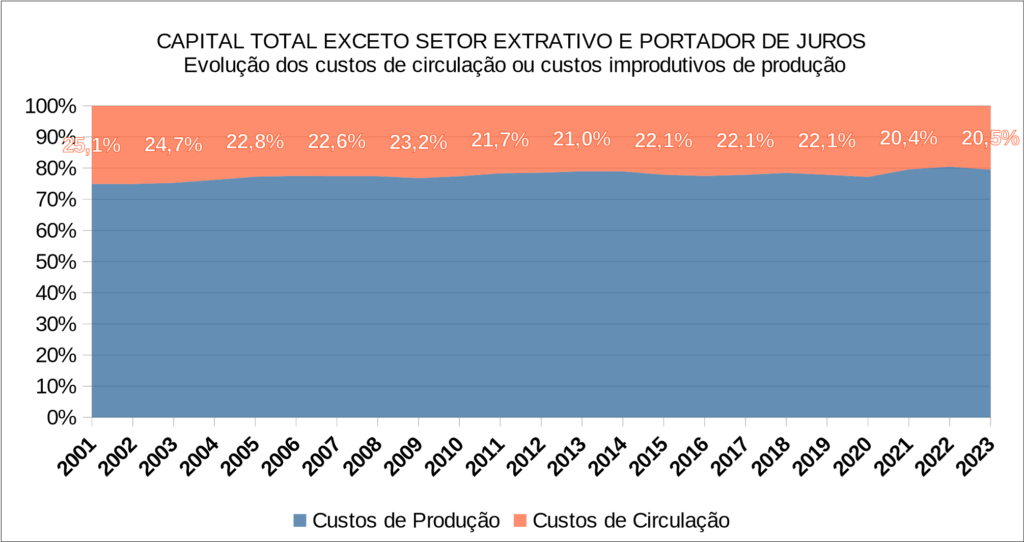

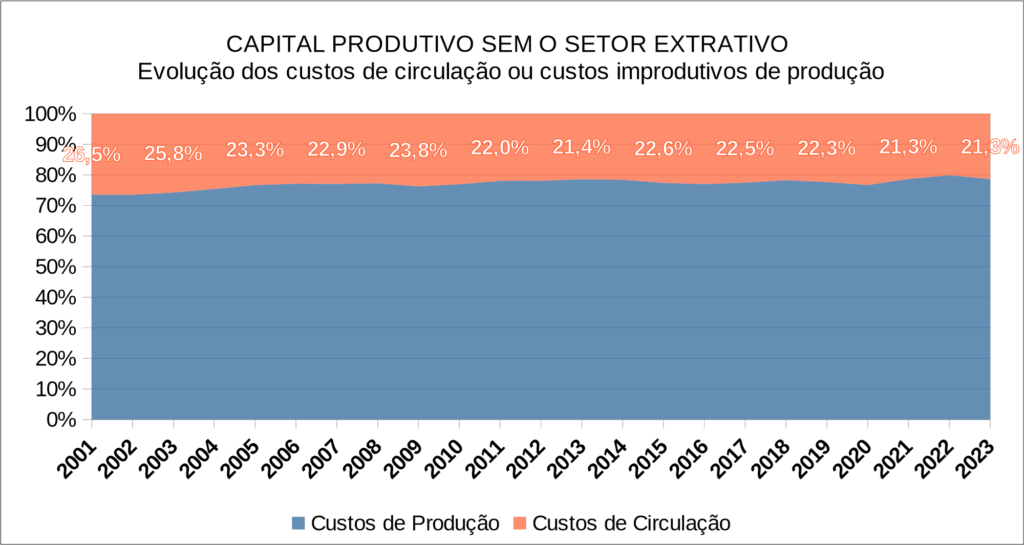

3. A composição interna do capital em nível mundial

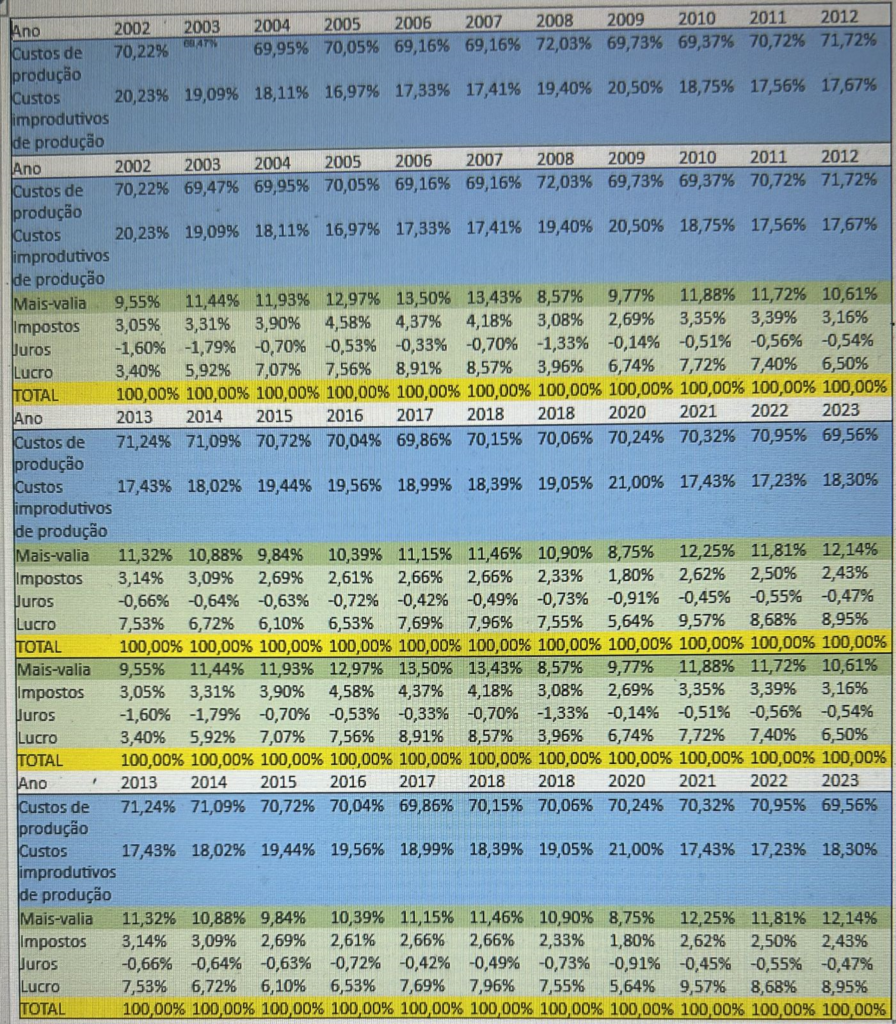

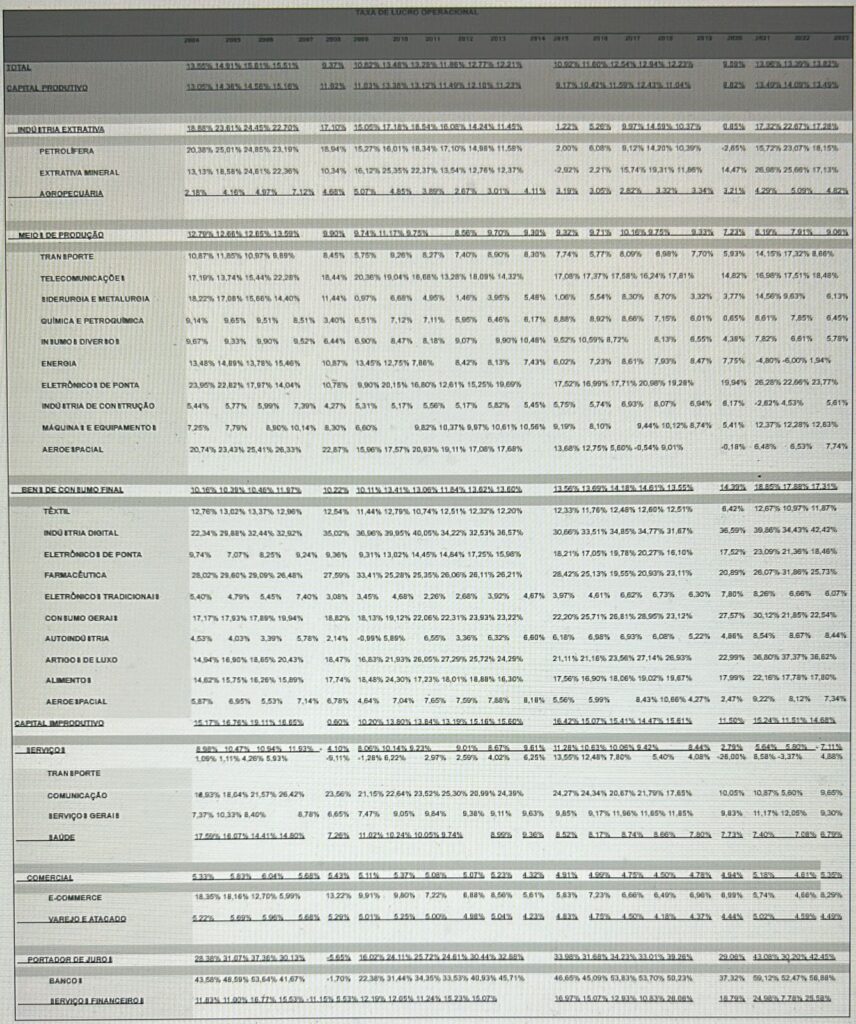

Apresentamos, a seguir, a composição interna do capital expresso nas cerca de 500 empresas analisadas. Nessa divisão, infelizmente, não dispomos da massa salarial dos trabalhadores de todas as empresas, motivo pelo qual fomos obrigados a deixá-los na categoria abstrata de custos de produção. Esses custos foram divididos em custos de produção e custos improdutivos de produção. Os custos de produção são aqueles custos em atividades diretamente ligadas à produção ou a operação correspondente a atividade fim das respectivas empresas. Os custos improdutivos de produção ou custos de circulação são aqueles destinados às atividades necessárias, mas não relacionadas à produção, como custos com administração, vendas, pesquisa e desenvolvimento etc. A seguir, indicamos a mais-valia global e sua divisão em impostos diretos, juros pagos ou recebidos, além do lucro retido pelas respectivas empresas.

Desses dados, temos algumas conclusões relevantes:

Não houve uma redução percentual da mais-valia global extraída das empresas, mas um crescimento, ainda que tímido. A mais-valia oscilou entre 9,5% e 13% da receita líquida das empresas, sendo que o maior percentual verificado foi em 2006: 13,5%, próximo dos 12,14% verificados em 2023. Era de se esperar um avanço do capital constante, no entanto, isso não ocorreu. Os motivos serão examinados no terceiro capítulo deste estudo.

Não é possível notar uma tendência clara na correlação entre custos de produção e custos de circulação. Ambos parecem oscilar em torno do mesmo patamar, o que pode significa uma evolução da produtividade do trabalho similar em ambos os casos.

Há uma notória tendência de queda dos impostos diretos: a divisão do lucro dos capitalistas com o Estado. Como no período em questão, não houve redução da carga tributária mundial, mas seu crescimento, esses dados parecem apontar para um crescimento mundial dos impostos indiretos, que recaem sobre a classe trabalhadora e são computados nos relatórios das empresas antes do cálculo da receita líquida.

O percentual relativos aos juros, nessa análise, referem-se tanto aos juros pagos, como aos juros recebidos pelas empresas em transações financeiras com seu excedente dos anos anteriores. Esse juros recebido é um claro fator que aponta para a financeirização dessas empresas, as quais obtêm divisas oriundas de aplicações em outros negócios, tais como ações, títulos de dívida etc. Como podemos notar, o percentual dos juros pagos na mais-valia global é baixíssima, quase sempre inferior a 0.5% da receita líquida. Esse fato atesta o caráter financeiro do grande capital, aqui representado pelas 500 maiores empresas. Cada vez mais, esses capitais exercem o papel de credores no sistema financeiro global. Recebem não apenas com a produção específica que realizam, mas outras rendas oriundas do sistema inteiro. Migra para os grandes capitais parte do excedente de outros capitais menores, incluindo a renda da classe trabalhadora inteira por meio do sistema da dívida pública. Esses grandes capitais, todos ou quase todos também financeiros, exercem o papel de um imã para onde reflui, de forma parasitária, parte do excedente de outros capitais e da renda dos demais agentes da sociedade.

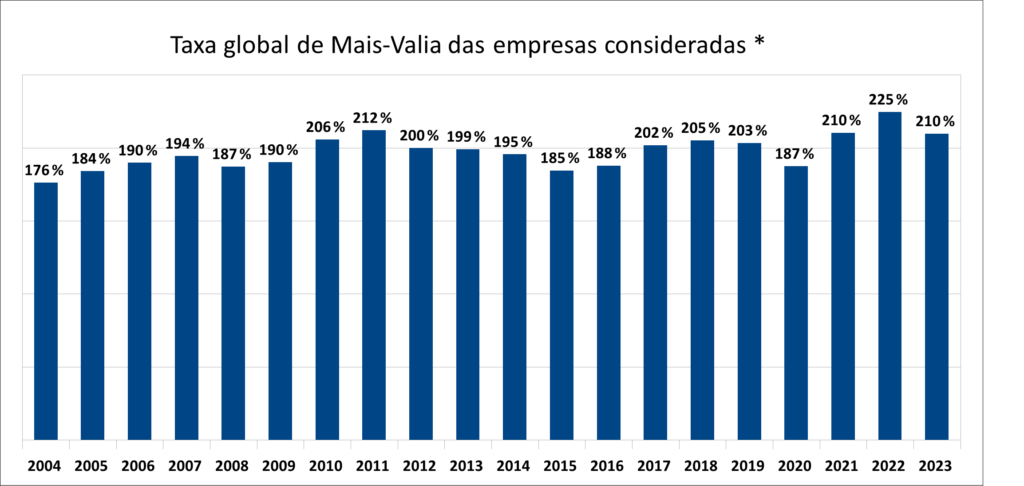

Por último, analisamos a evolução da taxa global de mais-valia. Como anunciamos anteriormente, possuímos os números divulgados da massa salarial apenas para 22,18 milhões dos cerca de 57,64 milhões de trabalhadores representados na base de dados. O cálculo, portanto, refere-se apenas a 38,5% dos trabalhadores expressos na base. Ainda assim, é possível notar a elevação do grau médio de exploração dos trabalhadores a nível mundial e situar a taxa global de mais-valia no patamar de 210-220%.

Passamos, agora, ao exame da divisão internacional do trabalho no interior da qual se reprodução esse capital concentrado e centralizado.

A DIVISÃO INTERNACIONAL DO TRABALHO

Neste capítulo, analisamos a divisão internacional do trabalho por meio da distribuição do capital entre os diversos países presente em nossa base de dados. Nessa abordagem, é impossível não tratar centralmente da grande novidade destas últimas duas décadas: a ascensão da China.

Comecemos pela distribuição do capital entre os distintos países.

| Um fato inquestionável: a ascensão da China |

De início, apresentamos a divisão internacional do trabalho considerando toda a base de dados e o percentual ocupado pela receita líquida correspondente às empresas sediadas nos respectivos países. No gráfico que se segue, indicamos o percentual ocupado pela receita líquida das empresas sediadas nas 6 principais potências capitalistas: Estados Unidos, China, Japão, Alemanha, França e Grã Bretanha. Na tabela, indicamos esse percentual para os 18 primeiros países, bem como o porcentual de países restantes considerado em seu conjunto.

Nesses dados, os seguintes aspectos podem ser notados: A expansão colossal da China entre 2004 e 2021, quando as empresas do país passaram de 3,9% para 21,1% do total da receita apropriada entre as 500 maiores empresas do globo consideradas, mantendo-se estável, com leve queda, desde então. Não é uma evolução qualquer. O espaço ocupado pela China era três vezes menor do que Inglaterra e Alemanha em 2004, passando a ser quatro vezes maior que o da Alemanha e 5 vezes maior que o da Inglaterra ao fim de 2023. Era mais de quatro vezes inferior ao do Japão em 2004 e quase três vezes superior a este ao fim de 2023.Apesar de ter perdido espaço entre 2006 e 2014, o Estados Unidos sempre foi a potência imperialista amplamente hegemônica. De 2014 em diante, justamente quando do início da guerra comercial contra a China, teve grande recuperação, atingindo um espaço da divisão internacional do trabalho no mesmo patamar do verificado no início dos anos 2000. Com base na receita líquida de suas respectivas empresas, temos a queda contínua e expressiva de todos os países europeus mais significativos na hierarquia imperialista: Alemanha, França, Grã-Bretanha, bem como Suíça, Espanha, Suécia, Países Baixos e Itália.

Houve crescimento da Coreia do Sul, Taiwan, Rússia e Índia, no entanto, esses países ainda ocupam uma posição subalterna e percentualmente pequena.

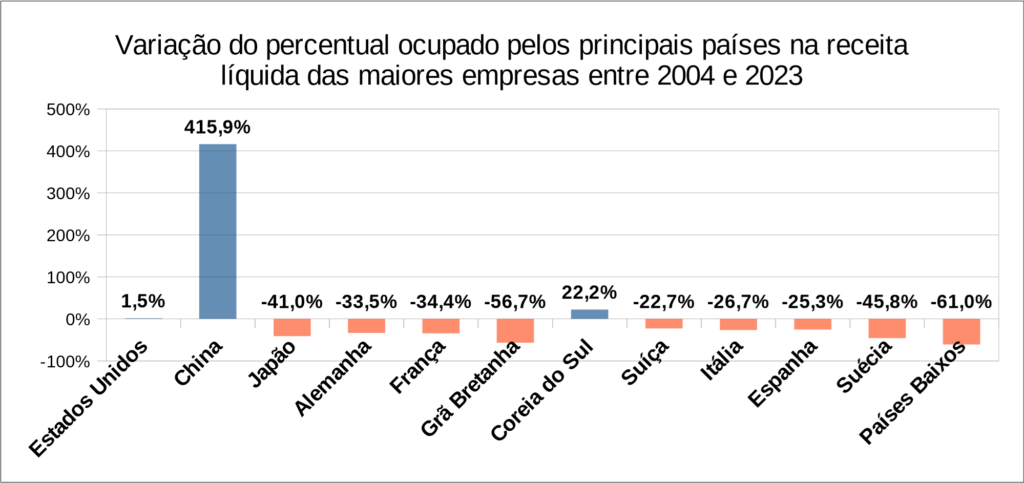

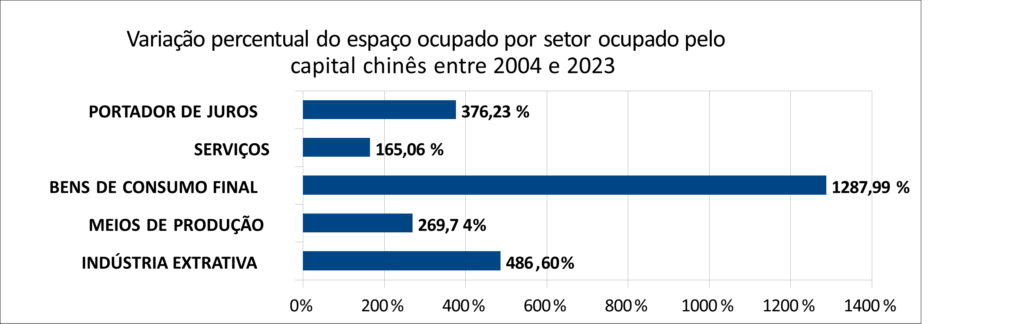

Para termos uma correta dimensão do que significou o avanço chinês, apresentamos abaixo a evolução percentual do espaço ocupado por cada um dos países na receita líquida total das maiores empresas capitalistas de capital aberto entre 2004 e 2023.

O crescimento da China foi impressionante, alcançando 415,9%. Esse avanço ocorreu predominantemente às custas das potências europeias e do Japão, mais do que dos Estados Unidos. As maiores quedas foram registradas pelos Países Baixos (-61%), Reino Unido (-56,7%) e Japão (-41%). Alemanha (-33,5%) e França (-34,4%) – países de grande peso na União Europeia – também tiveram retrocessos expressivos, superiores a 30%.

É verdade que os números apresentados acima, por se basearem na Receita Líquida das respectivas empresas, apresentam as seguintes distorções:

- toda a receita das respectivas empresas são contabilizadas como pertencentes a umdado país, quando os insumos, máquinas e equipamentos utilizados podem ter se originar de outro lugar.

- além disso, a Receita é impactada pela inflação, que se manifesta de forma desigualentre os diversos países do globo.

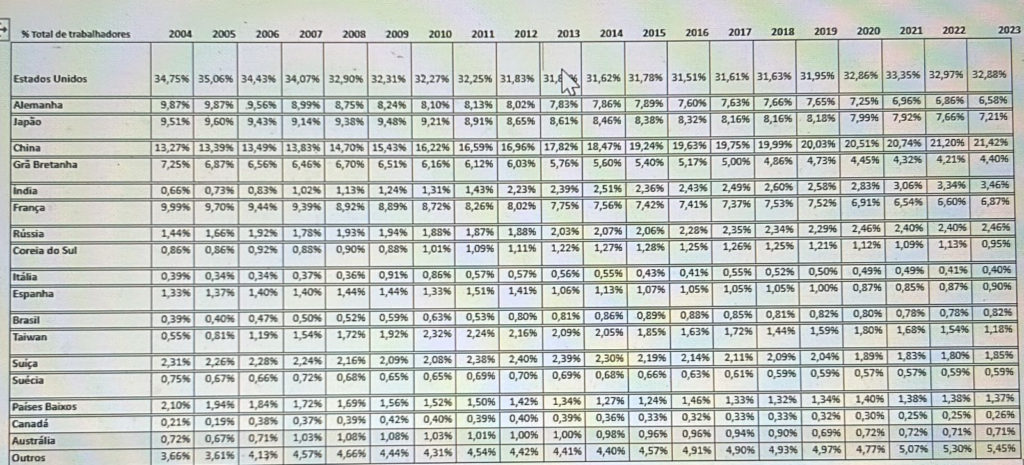

Uma forma de minorar esses limites, é considerarmos o papel desempenhado pelos respectivos países do ponto de vista da massa de trabalhadores empregados. A massa de trabalhadores empregados traduz, precisamente, o valor agregado em cada empresa e setor, já que o valor é em função da quantidade de trabalho posta em movimento.

Vejamos, então, a conformação da divisão internacional do trabalho entre as 500 maiores empresas do mundo considerando o total de trabalhadores empregados pelas empresas dos respectivos países.

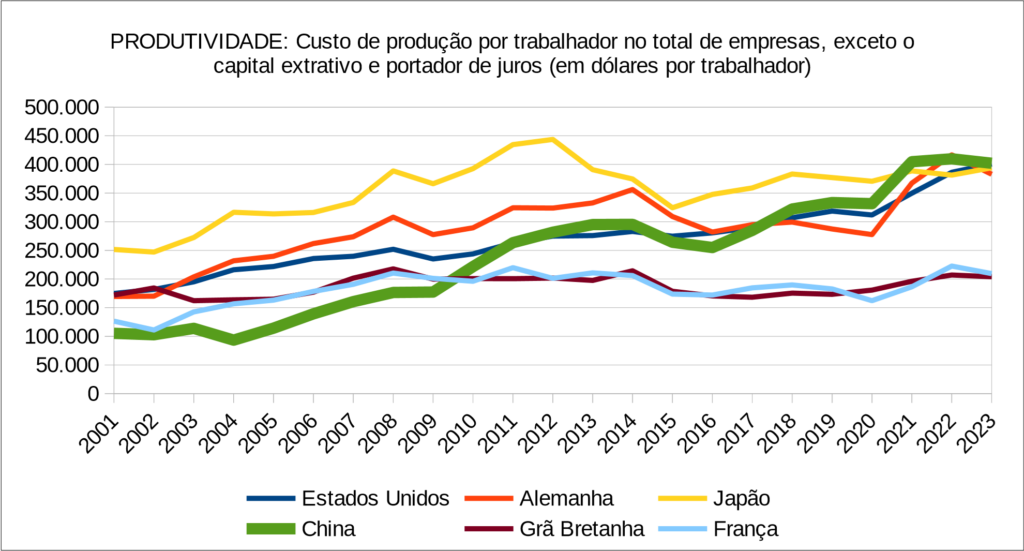

Nessa perspectiva, o avanço da China na divisão internacional do trabalho não apenas se mantém, mas cresce proporcionalmente. Observa-se que a recuperação dos Estados Unidos nos últimos anos foi impulsionada em grande parte pela inflação no país. Considerando o total de trabalhadores empregados pelas respectivas empresas, o capital chinês representa dois terços do capital estadunidense, em vez de apenas metade, como era indicado com base na receita líquida. Vale notar que o número de trabalhadores empregados também é influenciado pela produtividade do trabalho, um tema que abordaremos no terceiro capítulo.

Antes, cabe examinarmos mais de perto esse colossal desenvolvimento do capital de origem chinesa. Esse é, sem dúvida, o fato mais relevante do ponto de vista das disputas interimperialistas nas últimas duas décadas pela fração da mais-valia global produzida pela classe trabalhadora.

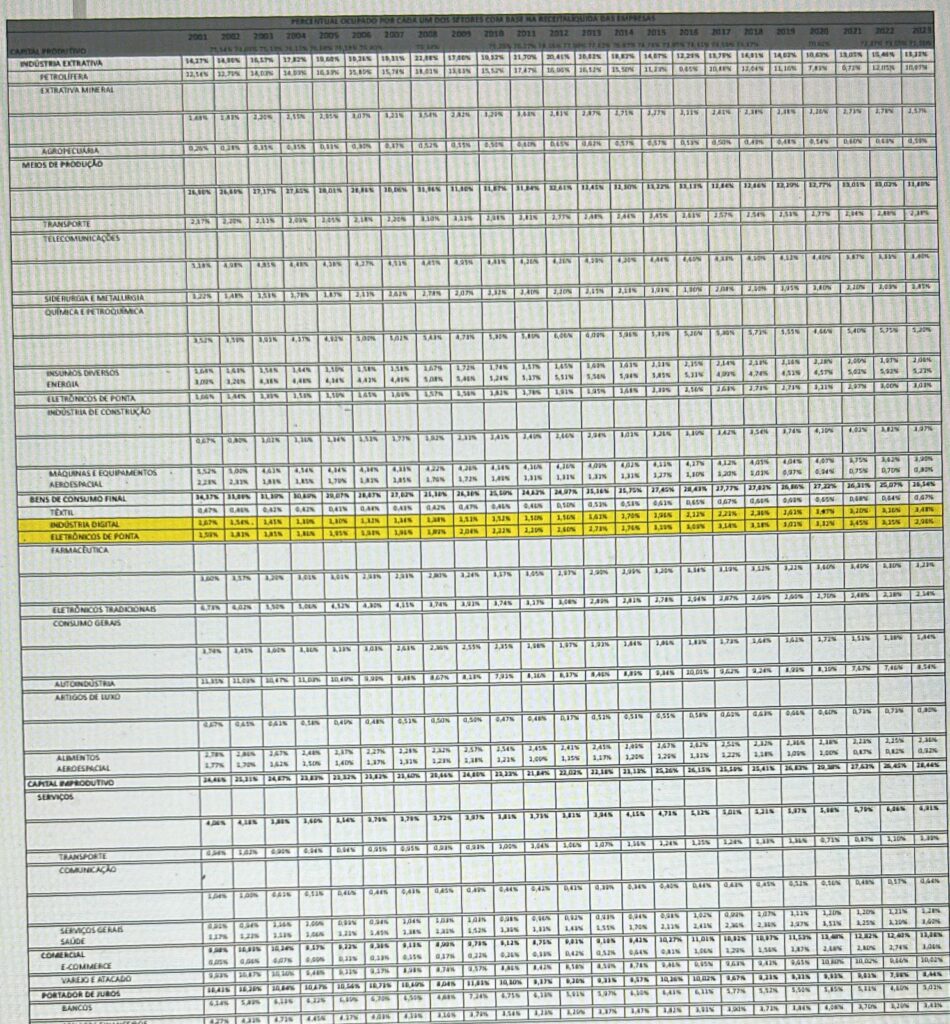

2. Análise setorial do capital chinês: presença em todos os setores

Neste ponto, é necessário superar a abordagem meramente quantitativa da análise feita no item anterior. A massa de capital sob controle das empresas de um país é certamente um fator relevante, mas ainda insuficiente para captar toda a dinâmica. Por exemplo, embora os dados anteriores indiquem certo crescimento do capital russo, esse avanço se concentra quase exclusivamente nas indústrias de petróleo e gás, com pouca presença em setores de alta tecnologia e bens de consumo final sofisticados. O mesmo ocorre com a Índia, cujo capital, apesar de alguma presença no setor automotivo e na indústria digital, ainda está majoritariamente ancorado em setores extrativos.

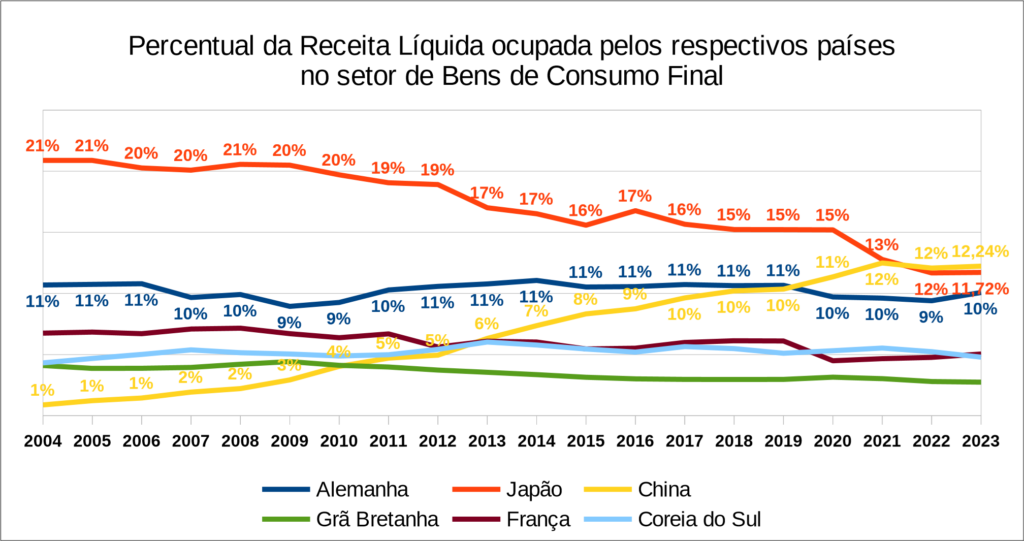

A situação é distinta no caso de Taiwan e da Coreia do Sul. Esses países, embora tenham uma participação relativamente pequena na divisão internacional do trabalho quando comparados às grandes potências, avançaram principalmente em setores que exigem o domínio de tecnologias de ponta, como semicondutores e eletrônicos. O avanço chinês, por seu turno, se faz presente, ainda que em patamares diversos, em absolutamente todos os setores. Ainda com base na receita líquida de suas empresas dentre todas as 500 empresas mundiais consideradas, vejamos sua distribuição por setor.

A maior presença chinesa está no setor de bens intermediários ou na produção de meios de produção, com 30,83%. Em 2004, a China já possuía um peso relevante nesse setor, com 8,34%, mas o salto ao longo do período foi expressivo. Embora sua participação no setor de bens de consumo final seja menor, o crescimento foi ainda mais notável, passando de 0,88% em 2004 para significativos 12,24% ao fim de 2023. Com essa marca, a China ocupa a segunda posição mundial, ainda que próxima do Japão, com 11,72%, e da Alemanha, com 10,07%. Considerando apenas as empresas desse setor, a China superou a Alemanha em 2020 e o Japão em 2022. Os Estados Unidos, no entanto, permanecem em primeiro lugar com certa folga, alcançando 39,59% ao fim de 2023.

Vejamos a evolução percentual dos principais países nesse setor chave de bens de consumo final, com exclusão dos Estados Unidos.

Não mencionamos o setor de bens de consumo final por acaso. Esse departamento está no topo da cadeia produtiva e, geralmente, concentra os setores de tecnologia mais avançada, centralizando toda a chamada cadeia de suprimentos e de bens intermediários.

Sob essa ótica, torna-se evidente que a hegemonia dos Estados Unidos no sistema capitalista atual é bem maior do que se pode notar à primeira vista, quando se considera apenas o PIB ou o peso das respectivas empresas sem diferenciá-las qualitativamente. Ao mesmo tempo, também se vê que o avanço chinês nas últimas duas décadas foi colossal. Entre todos os setores analisados, o de Bens de Consumo Final foi o que mais cresceu na China entre 2004 e 2023, conforme mostramos a seguir.

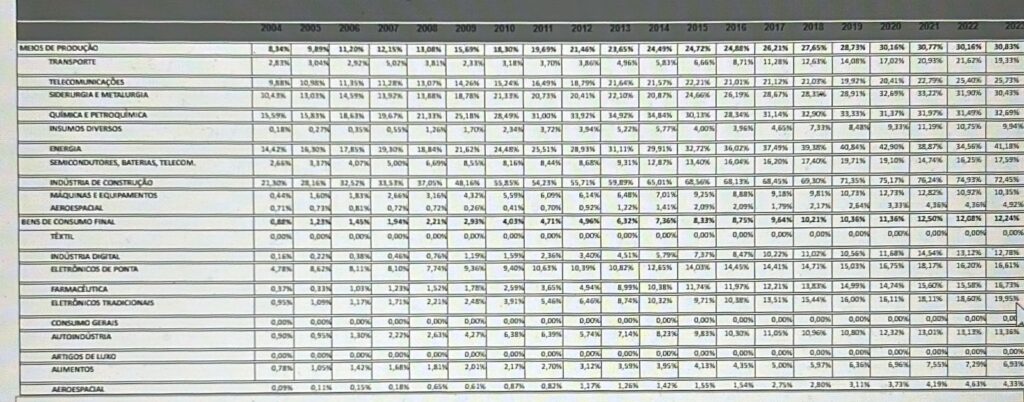

Outro aspecto deve ser destacado. A enorme diversidade do capital chinês, o qual abarca a quase totalidade dos setores. É claro que seu desenvolvimento é desigual em cada um deles, mas em todos possuem uma dinâmica de crescimento e expansão em larga escala. De todos os subsetores que compõem os grandes departamento de meios de produção e bens de consumo final, apenas não existem empresas chinesas entre as 500 que catalogamos nos setores têxtil, consumos gerais (basicamente tabaco, limpeza e produtos de uso residencial) e artigos de luxo. Indicamos, a seguir, a participação das empresas chinesas em cada um dos subsetores presentes em nossa base, seguida da evolução percentual do capital chinês em cada um deles.

3. A exportação de capital chinês para o mundo

Conforme Lênin definiu com precisão, o que caracteriza um país imperialista é o peso cada vez maior da exportação de capital e não da exportação de mercadorias puro e simples. Ele escreve que “o antigo capitalismo, com o pleno domínio da livre concorrência, era típica a exportação de mercadorias. Para o capitalismo mais recente, com o domínio do monopólio, tornou-se típica a exportação de capital”. E agrega que enquanto “o capitalismo permanecer capitalismo, o excedente de capital dirige-se não à elevação do nível de vida das massas de um dado país, pois isso significaria a diminuição dos lucros dos capitalistas, mas ao aumento desses lucros por meio da exportação de capital para o estrangeiro, para os países atrasados”. Por isso, “necessidade da exportação de capital obedece ao fato de que, em alguns países, o capitalismo ‘amadureceu demais’, e o capital (nas condições do insuficiente desenvolvimento da agricultura e da miséria das massas) carece de campo para a sua colocação ‘lucrativa’”[1].

Poder-se-ia argumentar que as empresas chinesas estão limitadas ao mercado interno ou, quando muito, à exportação de mercadorias, sem realizar uma exportação substancial de capital, o que as deixaria fora da disputa imperialista. No entanto, quem compreende profundamente o argumento de Lênin vê que essa possibilidade é inviável. O desenvolvimento do capitalismo — seu ‘amadurecimento’, por assim dizer — exige que as empresas exportem capital de modo a encontrar um “campo para sua aplicação lucrativa”. Não há outra saída, já que o excedente não pode ser direcionado continuamente à “elevação do nível de vida das massas de um dado país”. A exportação de capital decorre diretamente da necessidade de que a mais-valia acumulada seja investida na ampliação da escala de produção em algum setor. Esse processo entra em contradição com a limitação da capacidade de consumo das massas, que o próprio capital impõe para maximizar a mais-valia, exigindo que capitais massivos instalados em um dado país busque continuamente novos mercados com única saída para sua aplicação lucrativa. Dessa forma, surge uma disputa mundial entre os países por territórios onde a mais-valia global possa ser aplicada lucrativamente.

Essa tendência, inerente ao movimento do capital, se confirma quando mapeamos as empresas chinesas produtoras de bens de consumo final, com elevada intensidade tecnológica. Elas não apenas abarcam o mercado mundial do ponto de vista da venda de seus produtos, como suas unidades produtivas já se encontram instaladas em países de todos os continentes.

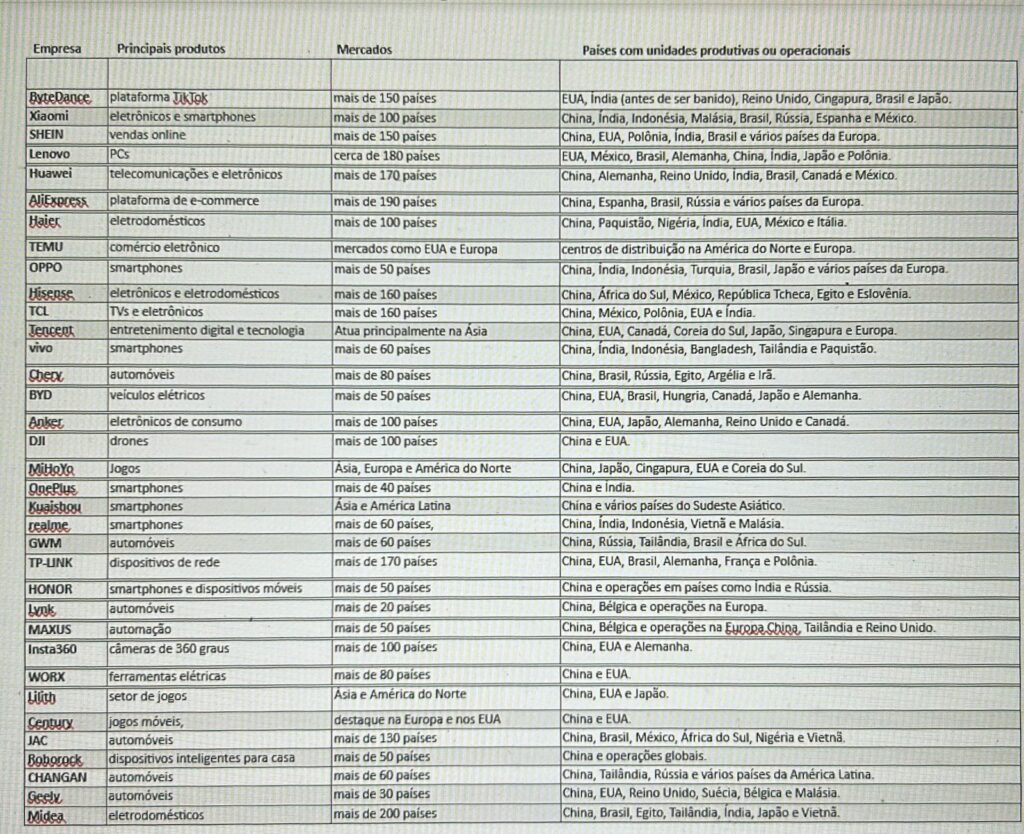

Abaixo indicamos o campo de atuação de 35 empresas chinesas significativas, com base nas informações divulgadas em seus próprios sites. Na segunda coluna, indicamos o total de países em que seus produtos são comercializados, o que aponta, via de regra, para existência de ao menos unidades comerciais em cada um deles. Na segunda coluna, indicamos os países que possuem unidades produtivas de cada uma dessas empresas.

Agregamos, ainda, dados divulgados pelo relatório Top 50 BrandZTM Chinese Global Brand Builders 2021 lançado pelo Google e pela Kantar. Algumas das maiores empresas chinesas, segundo esse relatório, apresentam os seguintes percentuais de presença internacional de seus negócios:

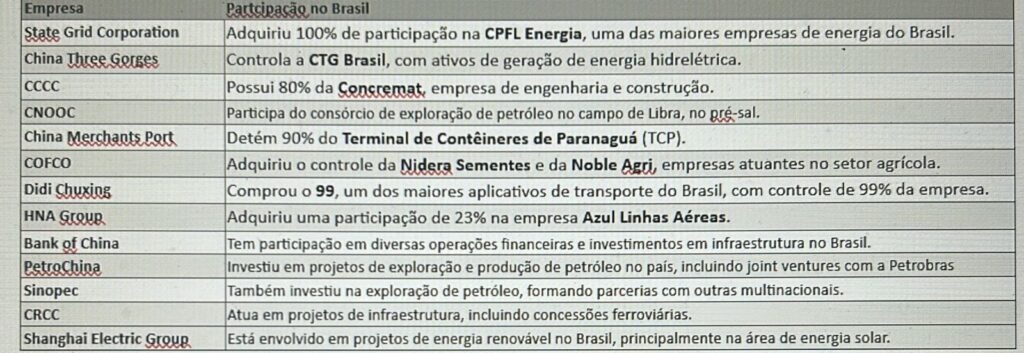

Por fim, catalogamos, alguns casos ilustrativos de exportação de capital da China para o Brasil por meio da aquisição de empresas brasileiras.

Destacamos que a presença do capital chinês no mundo é, certamente, proporcionalmente menor que a dimensão absoluta de suas empresas. Isso, porém, não surpreende. O desenvolvimento mais expressivo do capital de propriedade chinesa é um fenômeno das últimas duas décadas, com sua expansão global mais significativa ocorrendo nos últimos 10 a 15 anos. Por outro lado, as potências europeias, os Estados Unidos e o Japão exportam seus capitais há mais de um século. O que nos interessa ressaltar aqui é que, seja qual for o peso absoluto do capital chinês no mercado global para além de suas fronteiras, o movimento nessa direção é inquestionável e significativo. Uma guerra comercial já está em curso entre os Estados Unidos e a China, e os próximos episódios desse processo devem intensificar as polarizações, os conflitos e as guerras em torno dessa nova configuração da concorrência imperialista pela mais-valia global.

Para uma análise ainda mais detalhada a respeito do papel desempenhado pela China e sua relação com os demais países, fazemos, a seguir, uma análise detalhada do setor automobilístico, cujas empresas representadas na base de dados do ILAESE abarcam mais de 95% do setor.

4. O caso do setor automobilístico

O setor automobilístico esteve na dianteira da assim chamada Indústria 4.0. O Sistema Hyundai de Produção inaugurou uma nova etapa do desenvolvimento técnico na indústria, fundindo em um único espaço físico as montadoras com os fornecedores por meio da automação, simplificando o trabalho. Com esse processo, o setor automobilístico conseguiu elevar a produtividade do trabalho e reduzir, nas novas unidades, drasticamente o patamar de remuneração de seus respectivos trabalhadores.

Esse processo, no entanto, ficou no passado. Nos últimos 10 anos, na autoindústria, temos uma segunda transformação: não apenas no processo técnico de produção, mas no produto com a substituição paulatina dos carros movidos a combustão por carros híbridos e elétricos. A automação, agora, galga um novo nível: trata-se não apenas de uma produção automatizada, mas de veículos que operam de forma cada vez mais automática, controladas por um servidor sob controle da montadora.

Utilizaremos a base mundial do ILAESE no setor a qual reúne 31 empresas sediadas em 9 países. As empresas analisadas são as seguintes.

Alemanha: VOLKSWAGEN, MERCEDES-BENZ, BMW

China: SAIC MOTOR, GEELY, GREAT WALL, DONGFENG, GUANGZHOU, BAIC, BYD, FAW, CHANGAN, LI AUTO

Coréia do Sul: HYUNDAI

Estados Unidos: FORD, GENERAL MOTORS, PACCAR, TESLA,

| França | : | RENAULT, PEUGEOT (até 2019, depois Stellantis), |

Índia: TATA MOTORS,

Itália: FIAT (até 2007, depos Stellantis), FERRARI,

Japão: NISSAN, HONDA, TOYOTA, MAZDA, SUZUKI, SUBARU, YAMAHA MOTORS

Itália-França-EUA : STELLANTIS (FCA),

Suécia: VOLVO.

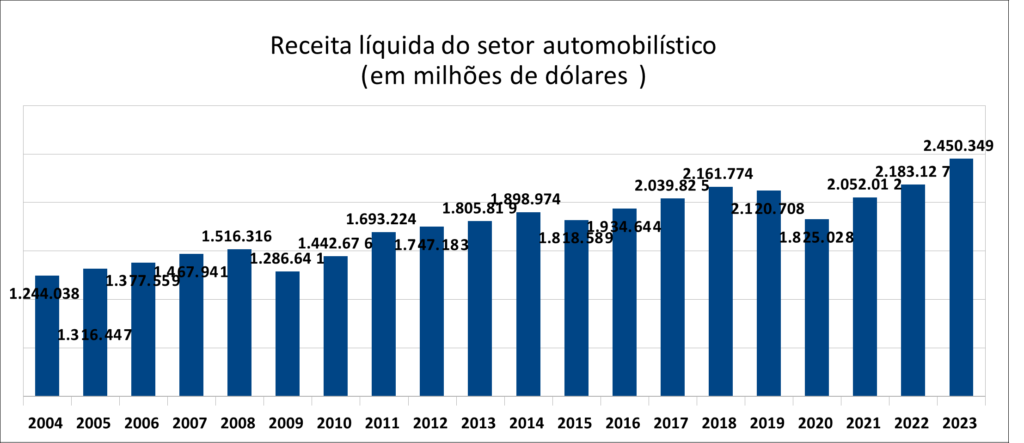

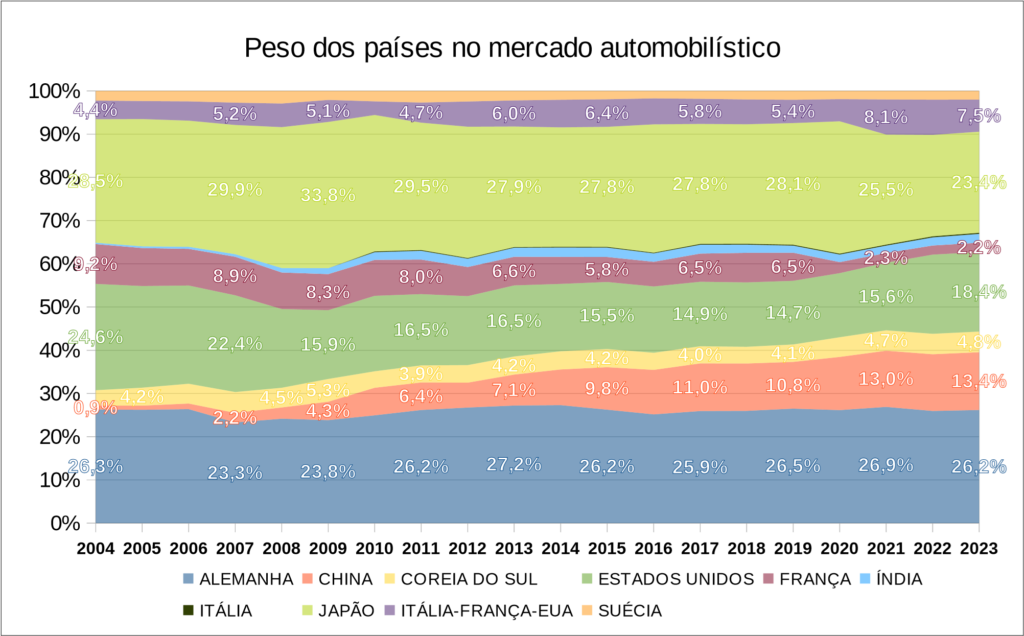

Destacamos que tais empresas representam, tanto em produção física quando em receita, bem mais de 95% do mercado do setor, qualquer que seja o ano considerado. Indicamos a seguir a receita líquida somada das 31 indústrias do setor, em uma série histórica de 20 anos entre 2004 e 2023.

Nota-se que o setor automobilístico não deixou de se expandir em todo o período considerado, com exceção do ano de 2009, ápice da última grande crise econômica, quando as receitas do setor caíram mais de 15% passando de 1,399 trilhões de dólares para 1,273 trilhões. Houve uma queda, ainda, em 2015 de 4,3% e em 2019: 2%, seguida por outra queda de 14% em 2020, ápice da pandemia de COVID-19. Apesar dessas oscilações, típicas da economia capitalista, a tendência geral foi de crescimento. As receitas do setor saíram de 1,233 trilhões de dólares em 2004 para 2,415 trilhões em 2023.

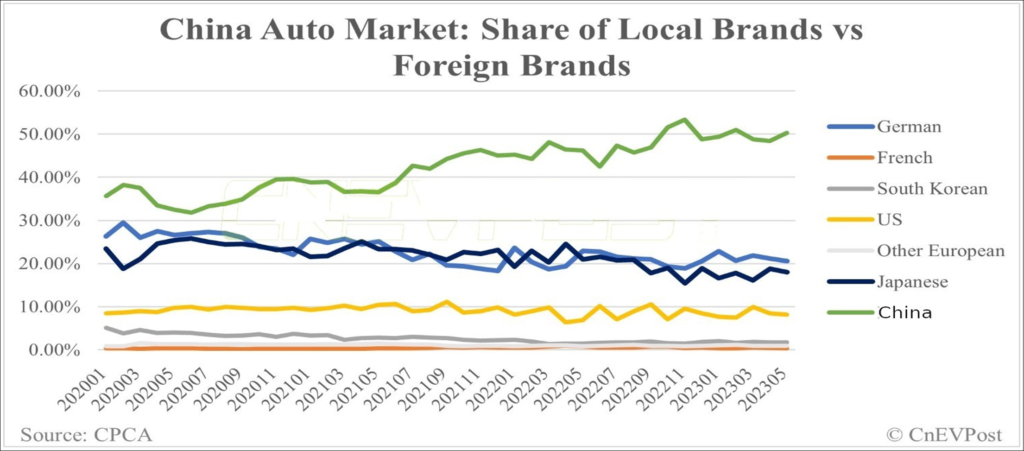

Mas não nos enganemos. O mercado automobilístico, em verdade, encontra-se estagnado há mais de 20 anos. Todo esse crescimento se deveu a um único fator: a China.

Os mercados da Europa e dos Estados Unidos estão estagnados há duas décadas. O crescimento nas vendas de automóveis ocorreu apenas dentro da China. Atualmente, o total de automóveis vendidos nos Estados Unidos e na Europa permanece no mesmo nível do final dos anos 1990. Em contraste, a China experimentou uma expansão expressiva e contínua. É verdade que, como veremos mais adiante, muitas das grandes empresas do setor garantem sua presença no mercado chinês por meio de joint ventures. Mas, por ora, consideremos a distribuição da receita do setor com base no país de origem das respectivas empresas.

Desses dados, é possível concluir o seguinte:

- Houve uma perda significativa de espaço no mercado automobilístico por parte dos Estados Unidos (sobretudo entre 2004 e 2020), do Japão (sobretudo nos últimos 4 anos), da França e Itália.

- As empresas alemãs, mas sobretudo a Volks, lideram o setor, ocupando mais de um quarto do mercado. O peso da Alemanha se manteve relativamente estável em todo período considerado. A Coreia do Sul também se mantém estável com a Hyundai, no entanto, representa apenas 5% do setor.

- O que cresceu continuamente foram as empresas chinesas, ainda que em um ritmo menos acelerado nos últimos anos, passando de míseros 1% do mercado automobilístico em 2004 para 13,4% ao fim de 2023.

Acontece que, longe de se tratar de carros obsoletos que atendem o seu extenso mercado interno, nesse setor, o crescimento da China está estreitamente ligado aos carros elétricos e a transição que atualmente ocorre no setor em todo o mundo. A China está na dianteira no setor de veículos elétricos e hibrídos com tecnologia de ponta. Suas empresas, após ter dominado seu mercado interno, começam, agora, uma notória expansão mundial.

Essa transformação tem um efeito econômico de largo alcance no setor automobilístico.

Isso porque o carro elétrico é peça chave na transição para carros autônomos, transformando a relação tradicional entre fabricantes e consumidores. Em vez de apenas vender um produto, as empresas de automóveis têm a oportunidade de oferecer serviços contínuos após a venda. Isso inclui atualizações de software, manutenção preventiva baseada em dados e assistência remota. A capacidade de monitorar e gerenciar veículos de forma remota permite que as empresas ofereçam serviços de valor agregado com geração recorrente de receita. Em outras palavras, as empresas lucram com a venda do produto e também lucram com a sua operação, por todo o seu tempo de vida.

O sucesso e o alcance dessa transição ainda não está determinado, no entanto, a substituição dos veículos a combustão tradicionais por veículos elétricos ou híbridos é uma realidade, ainda que evolua de forma absolutamente desigual. Como indicado no gráfico ao lado.

Some-se a isso que a disseminação dos carros autônomos tem o potencial de revolucionar o setor de transporte compartilhado, incluindo serviços como o oferecido pelo Uber e similares. Carros autônomos eliminam a necessidade de motoristas, reduzindo significativamente os custos operacionais desses serviços. Ainda que um carro autônomo e elétrico provavelmente não alcance o preço dos

veículos populares atuais, a tendência é que o uso de veículos para deslocamentos se generalize por meio de serviços prestados por empresas que cobram pelo uso do veículo, sem os custos com condutores. Dessa forma, o transporte compartilhado tende a se tornar mais acessível e econômico para os usuários finais, generalizando seu uso, enquanto as fabricantes de automóveis atuariam como intermediárias para grandes empresas de transporte.

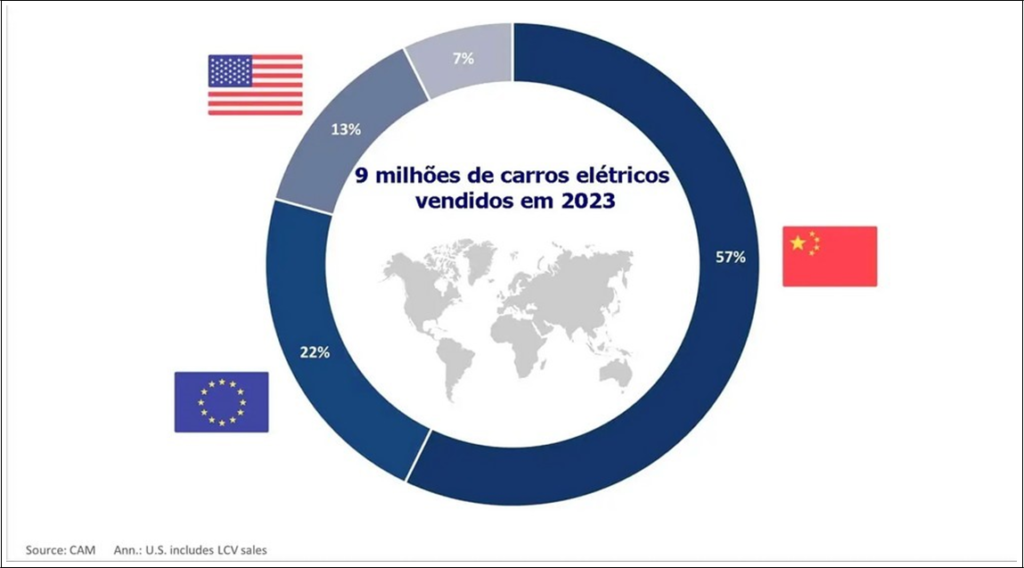

A China encontra-se na dianteira desse processo. Hoje, cerca de 40% das vendas de automóveis na China são na modalidade elétricos ou híbridos. Esse percentual é o dobro da Europa e quatro vezes superior ao dos Estados Unidos.

Os dados mencionados anteriormente são relativos a veículos elétricos e híbridos. A venda de carros carros 100% elétricos em 2023 corresponderam a aproximadamente 9 milhões, quando a participação das empresas sediadas na China salta de 40% para 57% das vendas globais.

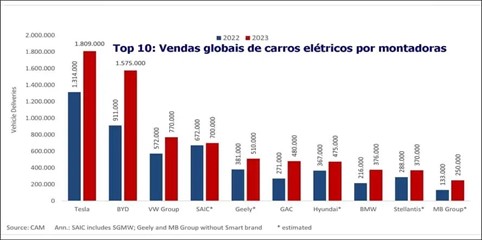

Globalmente, dez empresas dominam o

mercado de carros elétricos, sendo responsáveis por mais de 80% das vendas. Os principais destaques são a Tesla, BYD e o Grupo Volkswagen (VW) representando juntas quase metade (46%) de todos os novos emplacamentos de veículos elétricos. Os 10 maiores produtores de veículos elétricos, 5 são empresas chinesas.

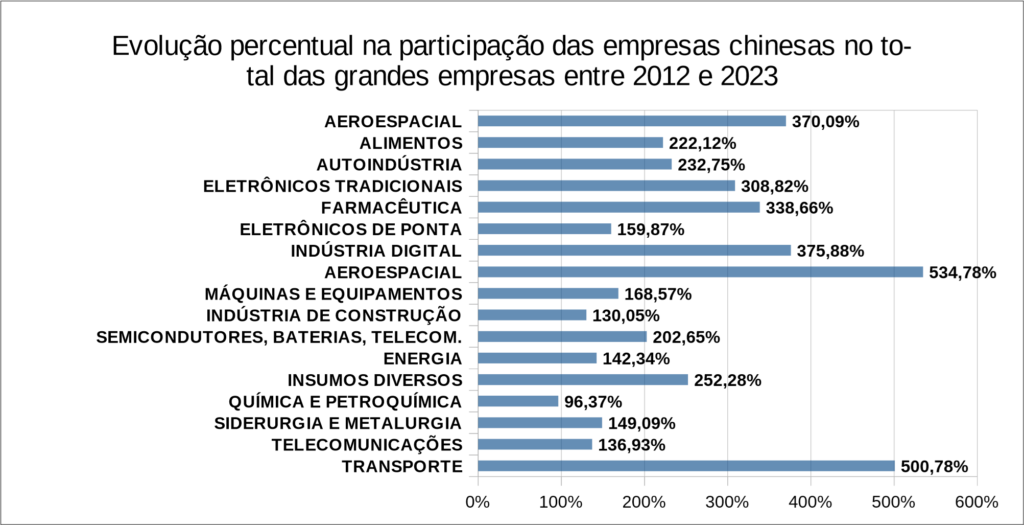

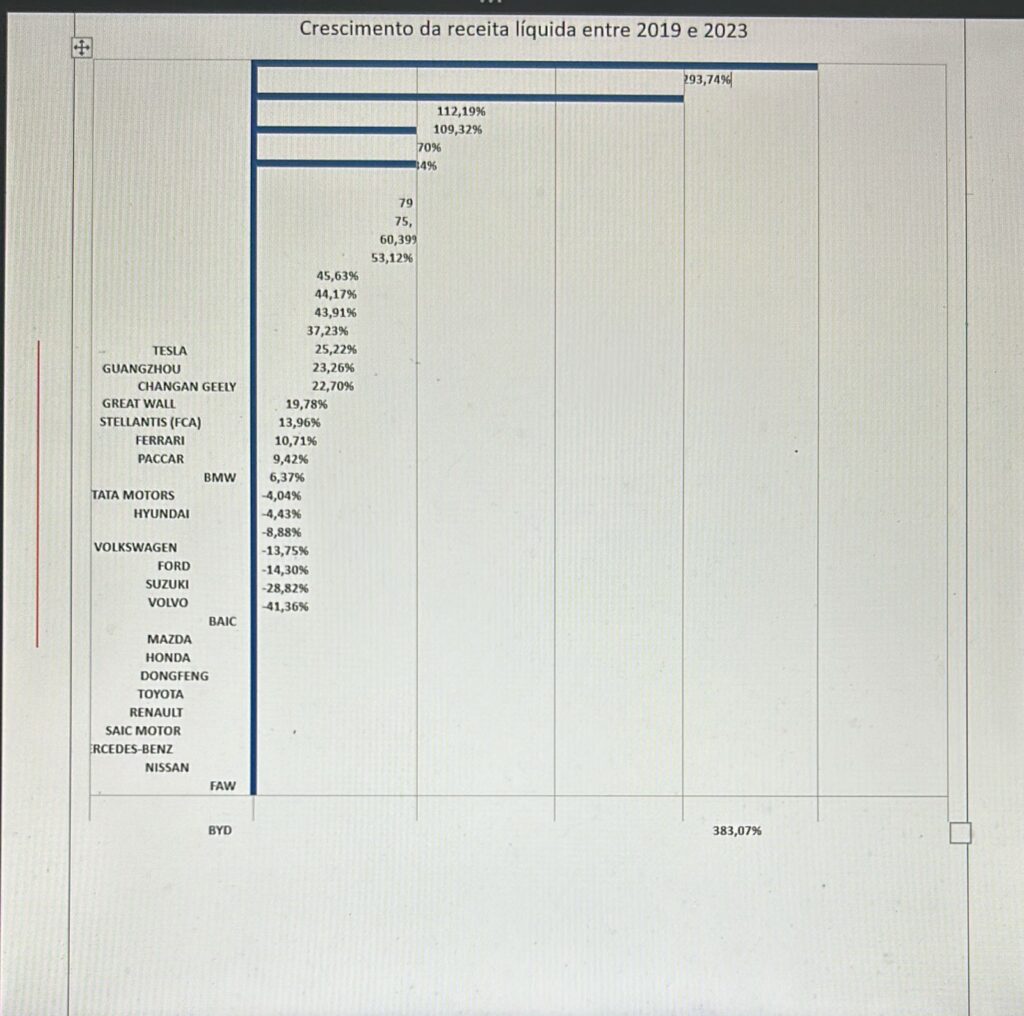

Se considerarmos os últimos 5 anos, é notório o papel de o papel de vanguarda da China nesse processo. As empresas que mais cresceram são justamente aquelas em que predominam a produção de veículos elétricos, em grande maioria chinesas.

Nos últimos 5 anos, BYD é a empresa que mais cresceu no setor: 383%, seguida da estadunidense Tesla de Elon Musk: 293,7%. Na sequência temos mais 4 empresas chinesas.

A BYD e a TESLA, especializadas em carros elétricos e híbridos, estão a ponto de superar os 100 bilhões de dólares de receita anual, adentrando no seleto grupo das gigantes do setor. Como indicado a seguir:

Diante desse quadro, cabe perguntar como a China conseguiu ascender em um mercado globalmente tão competitivo e estabelecido a mais de um século. Dois aspetos devem ser destacados.

Em primeiro lugar, a legislação chinesa, por décadas, impunha restrições significativas para empresas estrangeiras no setor automobilístico, limitando a propriedade estrangeira e exigindo a formação de joint ventures com empresas locais. Esses limites incluíam um máximo de 50% de participação e garantiam o acesso das empresas chinesas às tecnologias estrangeiras.

Segue uma lista das principais joint ventures.

SAIC Motor:

SAIC-GM: Uma das mais antigas joint ventures, entre a SAIC e a General Motors (GM), que produz e vende veículos sob as marcas Buick, Chevrolet e Cadillac na China.

- SAIC-VW: Parceria com a Volkswagen, focada na produção de veículos da VW e Audi para o mercado chinês.

Geely:

| Geely-Volvo: A Geely comprou a Volvo, mas também mantém uma joint venture para desenvolver tecnologias | ||

| e modelos. Juntas, criaram a marca de luxo Lynk & Co. | ||

| Geely-Daimler: Joint venture com a Daimler para desenvolver veículos elétricos da marca Smart. | ||

✔

✔

Great Wall Motors:

| Great Wall-BMW: A Great Wall tem uma joint venture com a BMW chamada Spotlight Automotive, focada no | |

| desenvolvimento de veículos elétricos, como os modelos Mini. | |

✔

Dongfeng Motor Corporation:

| Dongfeng-Nissan: Parceria de longa data com a Nissan para a produção de carros sob as marcas Nissan e | ||

| Infiniti. | ||

| Dongfeng-Honda: Joint venture com a Honda, que foca na produção de modelos da marca Honda no mercado | ||

| chinês. | ||

| Dongfeng-Peugeot Citroën: Parceria com o Groupe PSA (Peugeot Citroën) para fabricação de veículos das | ||

| marcas francesas. | ||

✔

✔

✔

Guangzhou Automobile Group (GAC):

| GAC-Toyota: Joint venture com a Toyota para produzir e vender veículos da Toyota na China. | ||

| GAC-Honda: Parceria com a Honda, focada no mercado chinês para modelos da marca. | ||

| GAC-FCA: Anteriormente com a Fiat Chrysler (agora Stellantis), produzindo veículos da Jeep e outras marcas. | ||

✔

✔

✔

BAIC Group (Beijing Automotive Industry Holding):

| BAIC-Mercedes-Benz: Joint venture com a Daimler AG para produzir veículos Mercedes-Benz. |

| BAIC-Hyundai: Parceria com a Hyundai, que fabrica modelos Hyundai para o mercado chinês. |

✔

✔

BYD:

| BYD-Daimler: Joint venture chamada DENZA, focada na produção de veículos elétricos premium para o | |

| mercado chinês. | |

✔

FAW Group:

| FAW-VW: Parceria com a Volkswagen para produzir veículos VW e Audi. | |

| FAW-Toyota: Joint venture com a Toyota para produzir modelos da Toyota no mercado chinês. | |

✔

✔

Changan Automobile:

| Changan-Ford: Parceria com a Ford, que produz veículos da marca americana para o mercado chinês. | |

| Changan-Mazda: Joint venture com a Mazda para produzir e vender modelos Mazda na China. | |

✔

✔

Com a intensificação da guerra comercial, especialmente durante a administração Trump em 2018, o governo chinês iniciou uma flexibilização nas restrições para investimentos estrangeiros no setor automotivo. Em 2020, as limitações para a participação estrangeira em veículos comerciais foram eliminadas, e, a partir de 2022, o limite de 50% foi removido para todos os tipos de veículos, permitindo que montadoras estrangeiras possuam até 100% de suas operações na China. No entanto, essa abertura aconteceu em um momento em que o mercado consumidor chinês já estava amplamente dominado por empresas nacionais, além de coincidir com o interesse das empresas chinesas do setor em expandir suas operações para outros mercados globais, como vem ocorrendo.

O aspecto mais relevante, contudo, é o seguinte: as joint ventures anteriormente estabelecidas raramente abrangiam carros 100% elétricos ou mesmo híbridos. Esse modelo permitiu que as empresas chinesas adquirissem tecnologia de ponta em troca de uma divisão de lucros com grandes corporações globais, mas aplicava-se apenas a determinados modelos e não às marcas chinesas. No setor de veículos elétricos, por exemplo, a China não apenas acompanhou, mas ultrapassou os concorrentes globais, concentrando-se em tecnologias emergentes onde poderia tomar a dianteira desde o início. Esse é o caso dos veículos elétricos, além de setores como telecomunicações e internet 5G.

Esse processo ilustra como a China, mesmo após sua transição para o capitalismo, manteve um grau significativo de independência estratégica, utilizando sua mão de obra abundante e barata, bem como seu mercado consumidor potencialmente o maior do mundo, como poder de barganha.

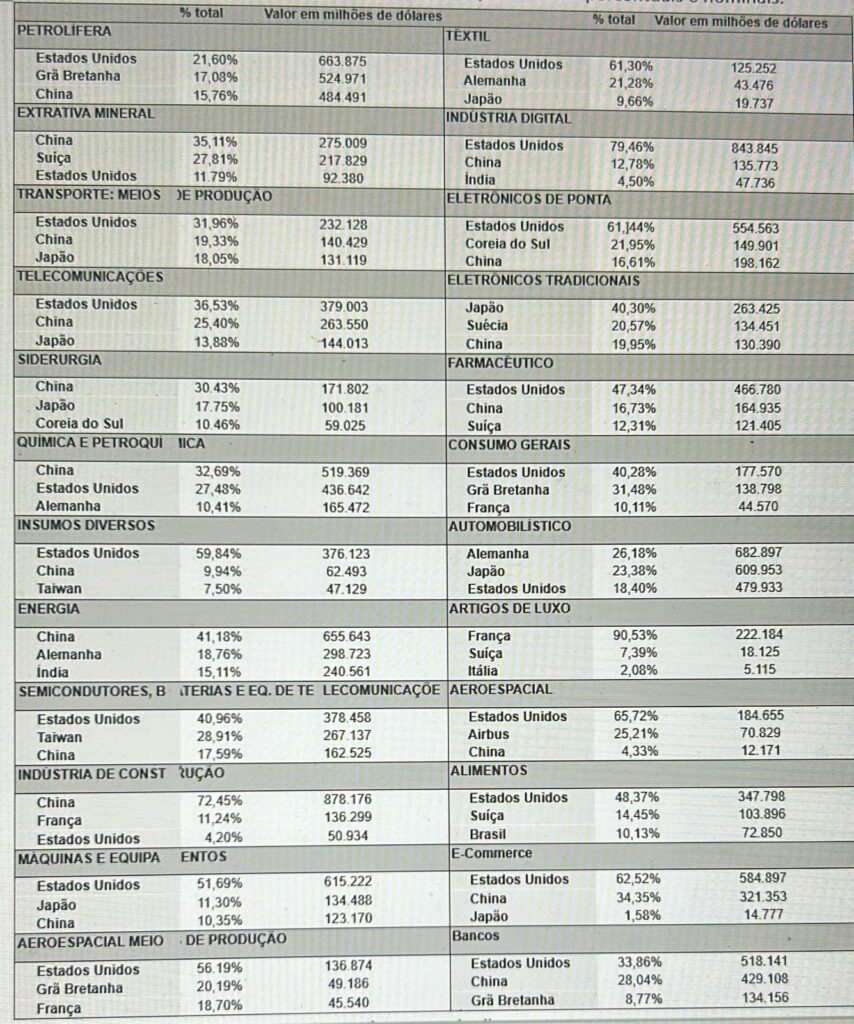

5. Uma síntese da divisão internacional do trabalho: a hierarquia capitalista de dominação Apresentamos, a seguir, uma síntese dos principais setores que constam na base de dados com a indicação dos três países que dominam cada um deles, em termos percentuais e nominais.

Desses dados, seguem-se as seguintes conclusões:

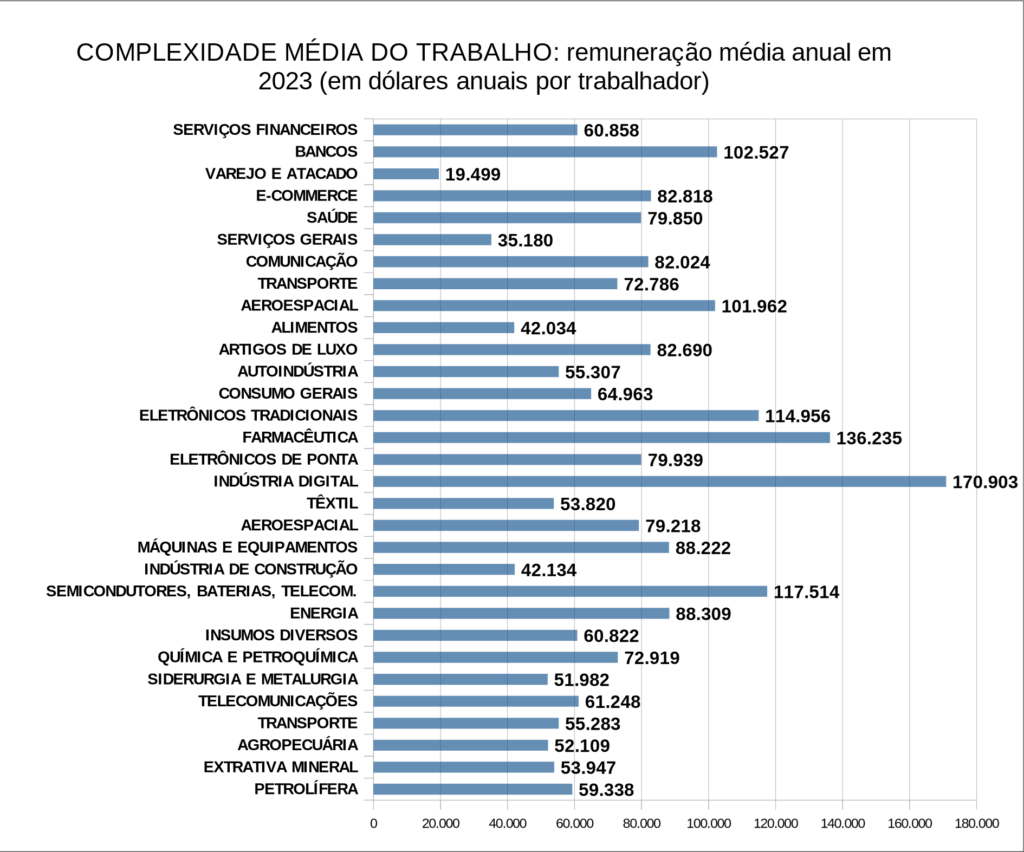

- Há um notório domínio dos Estados Unidos nos setores de bens de consumo final. Via de regra, esse é o setor com tecnologias mais intensas e que agregam proporcionalmente mais valor. É possível ver o que foi o principal trunfo dos Estados Unidos na última década: a indústria digital, um novo setor que se tornou dominante e é abarcado por empresas monopolistas colossais dos Estados Unidos como a Alphabet (Google), Microsoft. As empresas dos Estados Unidos representam 80% da indústria digital, entre as maiores empresas que constam em nossa base de dados, com um montante faturado de 843 bilhões de dólares. Veremos no próximo capítulo que, não fosse o bastante, esse setor tem as mais elevadas taxas de rentabilidade e uma composição orgânica de capital baixa, empregando, na média, trabalhadores de elevada qualificação. Além disso, o Estados Unidos também está na dianteira no setor de eletrônicos de ponta, que engloba telefonia móvel etc., ainda que conjuntamente com a Coreia do Sul e a China.

- A China domina o setor de meios de produção, levemente a frente dos Estados Unidos e avança no setor de bens de consumo final, ocupando o segundo lugar. No entanto, a diferença entre China e Estados Unidos nesse departamento ainda é significativa: 39,59% para os Estados Unidos e 12,24% para a China.

- Alguns setores, como o de artigos de luxo, expressam domínios seculares. A França domina esse setor desde o século XVIII. O Japão, apesar de uma grande queda, continua a dominar o setor de eletrônicos tradicionais. O problema é que esses setores perdem espaço para os novos ramos de produção.

6. Algumas hipóteses sobre a ascensão imperialista da China

Como último tópico, arriscamos algumas hipóteses sobre o desenvolvimento do capitalismo na China e sua ascensão inquestionável dentro do sistema imperialista mundial. Os pontos indicados ainda são provisórios, pois necessitam de investigações adicionais não apenas para sua confirmação, mas para capturar o real impacto de cada elemento indicado no processo e sua conexão.

Antes de prosseguir, é necessário um adendo de grande relevância. A ascensão chinesa não representa, de modo algum, um processo de libertação, mesmo que parcial, de sua classe trabalhadora. Trata-se de uma disputa interburguesa, uma competição intercapitalista no interior do sistema imperialista mundial. Mais do que isso, consideramos que, devido a várias particularidades em seu desenvolvimento, a China representa, hoje, a forma mais pura de capitalismo já vista. Esse processo possui analogias com o que, no século XIX, foi a ascensão dos Estados Unidos.

Os Estados Unidos, ao serem formados por migrantes europeus – muitas vezes fugindo da repressão religiosa e legal na Europa – e ao lado do extermínio da população nativa, desenvolveram-se sem herdar as estruturas aristocráticas de uma Europa feudal. No entanto, isso ocorreu em um período em que o capitalismo ainda não havia atingido sua fase imperialista, e os grandes monopólios predominavam apenas em setores restritos. A China, por outro lado, emerge na disputa capitalista global em uma época em que os grandes monopólios dominam todos os ramos de produção. Sua centralização histórica, herdada de um estado operário burocrático, serviu de base para o desenvolvimento de um capitalismo ‘puro sangue’, sustentado por uma intervenção estatal centralizada e profundamente enraizada em todos os níveis da sociedade.

Nesse contexto, os trabalhadores são diretamente controlados por uma estrutura que integra o Partido Comunista Chinês, os sindicatos e os proprietários das empresas. Na China, a maioria dos sindicatos é controlada pela All-China Federation of Trade Unions (ACFTU), a única federação sindical legalmente permitida no país. A filiação é compulsória, e o sindicato funciona como um instrumento de controle dos trabalhadores, alinhando-se muito mais aos interesses empresariais e governamentais do que aos dos próprios trabalhadores. Em muitos casos, o dono da empresa ocupa cargos de liderança ou influência no sindicato, incluindo até mesmo a presidência, tornando o sindicato, na prática, um órgão estatal de controle sobre os trabalhadores.

Até mesmo a mobilidade dos trabalhadores é rigorosamente controlada pelo sistema Hukou, uma espécie de visto interno que regula a locomoção do campo para a cidade e entre diferentes cidades e regiões. Com esses mecanismos, o governo consegue, até certo ponto, controlar o exército industrial de reserva, liberando força de trabalho rural para a cidade conforme necessário e na medida em que for necessário.

Apesar disso, houve uma elevação salarial geral no país nos últimos 15 anos. Contudo, isso é um subproduto natural do desenvolvimento capitalista em seus estágios iniciais. Um processo que se deu, com várias especificidades, em praticamente todos países do mundo. Os salários ou a renda dos trabalhadores não simplesmente cresceram, mas se adequaram a uma nova situação social que exige custos de sobrevivência mais elevados e integralmente monetarizados.

Ao migrarem do campo para as cidades e para a indústria, os trabalhadores enfrentam novas necessidades de sobrevivência, antes inexistentes. A especulação imobiliária encarece as moradias, os mercados locais desaparecem, e todos os bens de consumo passam a ser adquiridos por meio do mercado capitalista. Novas necessidades, como transporte, planos de saúde, internet e telefonia móvel, tornam-se essenciais. O que ocorre é uma mudança estrutural em um paíschave, com uma população de mais de um bilhão de habitantes.

Dito isso, passemos para nossas hipóteses a respeito do que possibilitou o desenvolvimento chinês a ponto de o país estar, hoje, visando o Estados Unidos, o país que está no topo da hierarquia capitalista mundial.

Julgamos que os principais elementos que devem ser, primeiro, estudados analiticamente, isto é, abstrata e separadamente e, ao mesmo tempo, articulados uns com os outros histórica e concretamente, são, os seguintes:

- Na China, houve uma restauração capitalista sem a queda do regime político centralizador de viés stalinista. Em analogia com a ex-URSS, foi como uma Perestroika sem a queda do Muro de Berlim. Diferentemente da ex-URSS, que se fragmentou abruptamente após a derrocada do stalinismo, gerando uma apropriação em larga escala da riqueza existente por agentes privados da burocracia, na China, o processo de desenvolvimento capitalista foi fomentado e, até certo ponto, organizado pelo Estado. Com base em acordos e coalizões, a ausência de um colapso econômico e político permitiu que a China mantivesse um certo nível de independência no sistema internacional de Estados, ou seja, na ordem social imperialista, podendo negociar cada concessão realizada dentro de um plano nacional de desenvolvimento.

- O processo de restauração capitalista produziu, quase da noite para o dia, uma enorme massa de riqueza que se converteu em capital. Essa riqueza já possuía uma forma que, em outros lugares, o capital levou décadas para desenvolver: uma forma ultracentralizada e concentrada, organizada como empresas ‘públicas’. Esse aspecto não pode ser menosprezado, inclusive em outras facetas. Por exemplo, a carga tributária chinesa sobre o lucro e o produto é relativamente baixa. Isso foi viável porque o país passou a sobretaxar a propriedade territorial e residencial, aproveitando-se de uma massa de imóveis que se converteram, rapidamente, em propriedade privada.

- A China já possuía, no momento da restauração, uma indústria instalada em quase todos os setores. Embora essa indústria fosse, na época, obsoleta e pouco produtiva, serviu, em associação com o capital internacional, como ponto de partida.

- Contribuiu o fato da China possuir, potencialmente, o maior mercado consumidor do mundo. Não de fato e efetivamente, mas potencialmente pela sua enorme população que, por condições naturais e sociais específicas, têm há mais de 3 milênios a mais densa concentração populacional do mundo.

- Contribuiu, também, a história milenar chinesa. Sem passar, nem sequer transitoriamente, pelo sistema ainda dominado pela pequena propriedade; a massa dos produtores chinesas estavam há milênios imersos em um sistema política e economicamente centralizado e hierárquico. E nunca houve, ali, tradições democráticas, nem mesmo entre os agentes economicamente dominantes. Essa característica se conjugou com o capitalismo em sua época imperialista e monopolista.

- É verdade que, hoje, com a crescente urbanização, a China passou a importar umaquantidade relevante de produtos alimentícios, especialmente grãos e carne. No entanto, historicamente, e ainda hoje, o país se destaca como uma potência agrícola. Em um ambiente natural privilegiado, a China desenvolveu, desde a antiguidade, sistemas agrícolas avançados, especialmente no cultivo de arroz, trigo e outros grãos essenciais. A introdução precoce de inovações, como sistemas de irrigação, rotação de culturas e o uso de fertilizantes naturais, contribuiu para esse avanço. O país possui vastas terras aráveis, especialmente nas regiões do Yangtzé e do Rio Amarelo. Mesmo com crises alimentares, como as geradas pelo chamado Grande Salto para Frente de Mao Zedong, o país conseguiu direcionar o excedente agrícola para o processo de industrialização, com menores preocupações quanto ao abastecimento interno, ao menos nos estágios iniciais do processo.

- A transferência em massa de empresas para a China, em busca de mão de obra barata, não gerou, diretamente, capital para as empresas chinesas, mas indiretamente sim, pois injetou capital externo que alimentou o país com novas fontes de renda apropriadas pelos trabalhadores e pelo Estado, por meio de taxações. Essa renda apropriada pelos trabalhadores alimentou em parte o capital chinês, via consumo e novos impostos. Assim, uma enorme massa de valor migrou do mundo para a China e foi convertida em capital predominantemente pela ação do Estado.

- Acreditamos, também, que a China foi subestimada pelas grandes potências ocidentais. Diversos fatores podem ter contribuído para isso. É possível que o papel discreto da China durante a Guerra Fria, os grandes esforços militares dos Estados Unidos após o 11 de setembro, e a disputa global pelo petróleo tenham desviado o foco da principal transformação que estava em curso. Preconceitos em relação ao mundo oriental, especialmente à China, também podem ter influenciado. Além disso, a ausência da China, por um longo período, de disputas geopolíticas globais de grande destaque, enquanto se centrava inicialmente no desenvolvimento interno, pode ter contribuído.

- Por fim, temos o plano bem sucedido, do ponto de vista inter-capitalista, do projeto de desenvolvimento capitalista chinês levado a cabo pela burocracia estatal. Esse projeto partiu de uma enorme centralização já existente, sobretudo nos setores bancários, da indústria de base e de infraestrutura. Esse projeto precisa ser estudado mais a fundo, mas com certeza inclui os seguintes componentes:

➔ A centralização estatal das empresas de base: energia, siderúrgica, minerárias, petróleo, infraestrutura, petroquímica de modo a oferecer insumos baratos para os setores manufaturados, comumente dominados pelo setor privado. ➔ Aquisição de tecnologia estrangeira por meio joint-ventures (parcerias público-privadas) com empresas ocidentais, atraídas pelo enorme mercado consumidor chinês atrelado a uma legislação que, nos setores estratégicos, impede a entrada direta de empresas estrangeiras. Também por meio de engenharia reversa, espionagem etc…, o que é favorecido pela presenta massiva de empresas estrangeiras de tecnologia no país.

A estratégia impulsionada pelo governo chinês, pode ser notada pela composição de suas respectivas empresas presentes na base de dados aqui em análise. A participação do Estado nessas empresas, parcial ou integral, expressa com nitidez essa estratégia de desenvolvimento.

1) Empresas 100% estatais (29 empresas): SGCC (State Grid Corporation of China), Sinopec (China Petroleum & Chemical Corporation), CSCEC (China State Construction Engineering Corporation),

CREC (China Railway Engineering Corporation), CRCC (China Railway Construction Corporation), CCCC (China Communications Construction Company), BAIC (Beijing Automotive Industry Corporation), PetroChina (controlada pela CNPC – China National Petroleum Corporation), China Shenhua Energy (parte do grupo Shenhua), COSCO Shipping, Huaneng Power International, Huadian Power International, Energy China (China Energy Engineering Corporation), China Telecom, China Mobile, China Unicom, CNOOC (China National Offshore Oil Corporation), PowerChina (Power Construction Corporation of China), Aluminum Corporation of China

(Chinalco), China Southern Airlines, Air China, China Eastern Airlines, CRRC (China Railway Rolling Stock Corporation), CNBM (China National Building Material Group), China Resources Land, Poly Real Estate, SinoTrans, SAC (Shanghai Aircraft Manufacturing Company), Xian Aircraft Industrial Corporation.

O perfil dominante das empresas 100% estatais abrange setores como energia, telecomunicações, transporte e construção pesada. Cabe perguntar: por que o governo chinês prioriza esses setores como 100% estatais? No caso da construção pesada e dos transportes, não há grandes novidades. São áreas que exigem somas massivas de capital, sem possibilidade de retorno no curto prazo. No mundo inteiro, é o Estado que geralmente assume tais investimentos, ainda que em alguns casos delegue sua administração ao setor privado e terceirize os processos. No entanto, a China optou por manter empresas estatais expressivas para lidar com esses empreendimentos, especialmente no setor de infraestrutura.

Nos setores de energia e telecomunicações, o controle 100% estatal é fundamental. Acreditamos que esse controle esteja relacionado à produção de insumos em larga escala, com alta produtividade e lucratividade relativamente baixa, o que permite preços reduzidos em áreas que são a base de toda a cadeia produtiva. Ao reduzir os lucros nesses setores, o governo chinês, na prática, transfere valor para todas as demais empresas da cadeia.

Estatais com Capital Aberto (31 empresas): ICBC (Industrial and Commercial Bank of China) , Ping An Insurance , CCB (China Construction Bank), ABCHINA (Agricultural Bank of China), BOC (Bank of China), BOCOM (Bank of Communications), Shanghai Pharmaceuticals, CR Pharmaceutical (China Resources Pharmaceutical), Xiamen C&D, Xiamen ITG, Metallurgical Corporation of China, Jiangxi

Copper, Zijin Mining, Shaanxi Coal and Chemical Industry, HBIS/HEBEI Iron and Steel Group, Angang Steel, Beijing Shougang, Shanghai Electric, Zoomlion Heavy Industry, Avic China (Aviation Industry Corporation of China), China Hongqiao Group, S.F. Holding., Guangzhou Automobile Group, Hisense Home Appliances, XMXYG (Xiamen Xiangyu Group Corporation), Sinochem International, Zoomlion Heavy Industry, TBEA (Xinjiang TBEA Group), SMIC (Semiconductor Manufacturing International Corporation), Baoshan Iron & Steel.

Aqui predomina o setor siderúrgico, bancos e seguros, mineração e metais, saúde e farmacêutica. São setores que o Estado quer manter um grau de influência dentro da estrutura produtiva geral do país, com papel central no financiamento via bancos. No entanto, aqui, uma fração da mais-valia já pode ser destinada ao capital privado, pois não há a necessidade, nem seria desejável, lucros abaixo do lucro médio.

100% Privadas (29 empresas): Xiaomi, BYD, Great Wall Motors, Geely, Li Auto, Midea, TCL Technology, Gree Electric, Haier, Kweichow Moutai, NetEase, Hikvision (apesar de possuir laços com o governo, é privada), Kuaishou, Hisense Home Appliances, Wuxi Apptec, Luxshare Precision, Lenovo, Meituan, Didi, Tencent, SANY Group, China Evergrande Group, Suning.com., Kuaishou, Li

Auto, Wuxi AppTec, Hengli Group, CATL (Contemporary Amperex Technology Co. Limited), Meituan

As empresas 100% privadas estão concentradas em setores de alta tecnologia, consumo e manufatura. São empresas que devem expandir o seu capital e adentrar em novos mercados no exterior. Ainda que todo o capital, pela sua própria natureza, tenha a necessidade de se expandir para sobreviver, são os setores de bens de consumo final àqueles que mais demandam unidades instaladas por todo o mundo. A indústria de base, como o aço, pode conquistar mercados estrangeiros apenas por meio da venda de seus produtos. Aqui o capital é predominante privado.

Privadas com Participação Estatal (11 empresas): Xian Aircraft (parte do grupo AVIC), FAW Group (First Automotive Works), Changan Automobile, Dongfeng Motor, Guangzhou Automobile Group (GAC Group), Inner Mongolia Yili Industrial Group, Hunan Valin Steel, CATL (Contemporary Amperex Technology), Weichai Power, SinoChem International, WanHua Chemical.

Nesse caso, temos empresas de alta tecnologia, também voltadas a abarcarem não apenas o mercado interno, mas externo. No entanto, essas empresas estão em setores que exigem grandes investimentos iniciais, necessitando de aportes do Estado centralizado para obterem os investimentos necessários. Temos setores como aviação, automotivos e tecnologia de baterias.

A divisão das empresas em estatais, estatais com capital aberto, privadas com participação estatal e 100% privadas indica claramente uma estratégia capitalista de desenvolvimento, até certo ponto bem-sucedida. Enfatizamos esse ‘até certo ponto’. Todas essas empresas, incluindo as 100% estatais, operam dentro da lógica capitalista de produção, circulação e distribuição de riqueza, e, portanto, não estão imunes às contradições que essa lógica acarreta. O Estado pode definir prioridades e direcionar grandes somas de capital para setores estratégicos, mas não consegue eliminar as crises inerentes a essas relações. Já houve uma queda significativa no crescimento da economia chinesa, e inúmeros problemas sociais típicos de uma economia capitalista desenvolvida começam a surgir. O setor de construção pesada e infraestrutura parece não conseguir mais manter o dinamismo de outros tempos, o que levanta a possibilidade de uma crise de grande escala, dado o porte dessas empresas. Nos próximos anos, acompanharemos os desdobramentos desse processo.

ANÁLISE SETORIAL: PRODUTIVIDADE, RENTABILIDADE E A TAXA MÉDIA DE LUCRO

Neste capítulo, o centro é a análise mundial do capitalismo com ênfase nas diferenças entre os múltiplos setores no que diz respeito a rentabilidade, produtividade e lucratividade.

No primeiro capítulo, em um nível mais elevado de abstração, tratamos do desenvolvimento global do grande capital nas duas últimas décadas, apontando para uma estagnação de sua reprodução pelo menos nos últimos 10 anos, bem como pela maior centralização do capital existente. No segundo capítulo, tratamos da disputa imperialista entre os países dominantes no interior dessas grandes empresas que conformam o grande capital. A análise indicou a manutenção dos Estados Unidos como potência imperialista dominante, no entanto, com um enorme enfraquecimento de seus aliados (Europa e Japão) e ascensão da China como nova potência imperialista. Agora, sem deixar de considerar esses dois momentos anteriormente examinados, consideramos a distribuição do capital entre os diversos setores que o compõem com ênfase nas suas respectivas lucratividades e produtividades.

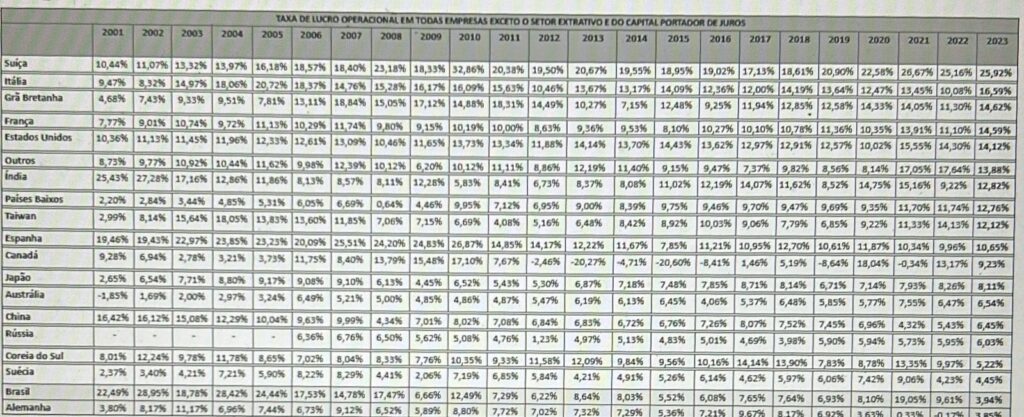

Comecemos pelo elemento mais importante, a taxa média de lucro.

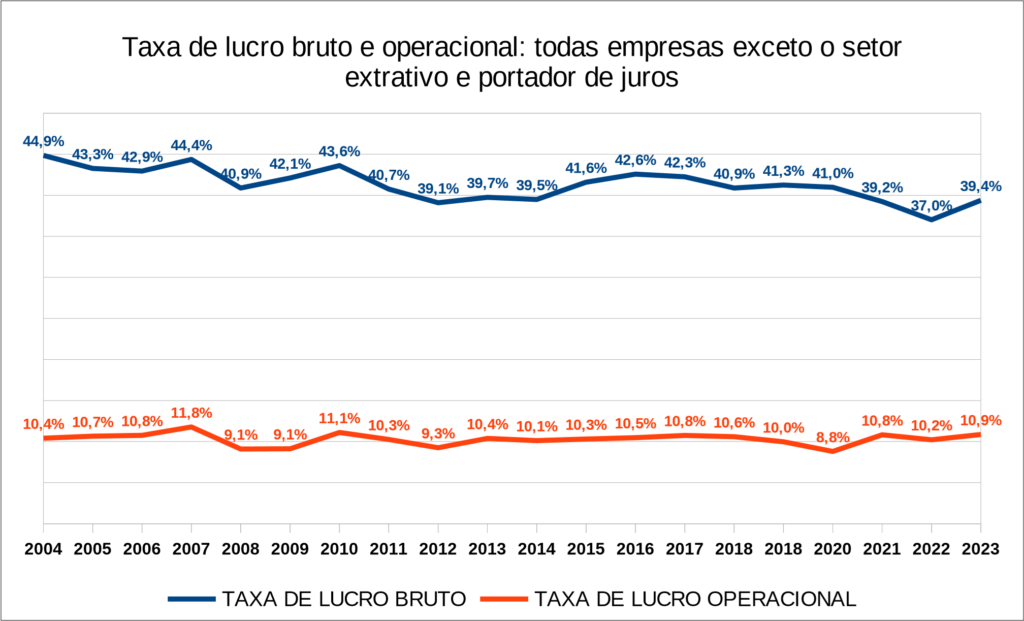

1. A evolução mundial da taxa média de lucro

Não temos ainda uma metodologia acabada para determinar a taxa média de lucro global, especialmente por um fator decisivo, frequentemente negligenciado, que faz variar drasticamente as taxas de lucro entre os diversos setores: a rotação do capital.

Esquematicamente, setores com uma maior quantidade de rotações anuais podem ter taxas de lucro anuais relativamente menores do que outros que possuem um tempo maior de rotação, pois demandam proporcionalmente menos capital a cada rotação. Por exemplo, um capital de 200 milhões de dólares pode rodar 10 vezes ao ano, gerando uma receita superior a 2 bilhões de dólares, enquanto um capital de mesma magnitude, que roda apenas uma vez ao ano, terá uma receita anual de 200 milhões. Em ambos os casos, o capital efetivamente investido é o mesmo, mas a receita anual do primeiro é 10 vezes maior devido à quantidade de rotações. Esse quadro faz com que o lucro médio do primeiro, expresso em seus relatórios anuais, seja bem menor que o do segundo, sem que isso signifique, necessariamente, que as taxas efetivas de lucro em relação ao capital adiantado sejam diferentes.

O problema é que a rotação do capital é um dado sigiloso para todas as empresas, pois revela aspectos de sua técnica de produção, que são protegidos por segredos técnicos e comerciais. Existe a possibilidade de estimar o tempo de rotação por meio do nível dos estoques e outros dados do balanço patrimonial, mas ainda não atingimos resultados consistentes o suficiente para aplicar esse critério de maneira confiável.

Por isso, neste capítulo, utilizamos a média do lucro operacional das empresas. Esse percentual pode não indicar o valor exato da taxa de lucro em um dado momento, mas tende a refletir corretamente sua evolução histórica, especialmente porque mudanças na rotação do capital ocorrem apenas após revoluções nos procedimentos técnicos, o que não tende a acontecer em períodos inferiores a uma ou mais décadas. A abstração da rotação do capital nos impede de fazer uma comparação precisa entre os diversos setores quanto à taxa média de lucro, mas não nos impede de avaliar a evolução da taxa média geral de lucro de todos os setores e a variação dela em cada um.

Para elucidar os limites e as possibilidades da metodologia aqui empregada, apresentamos um exemplo final. A constatação de que um setor como o comércio, particularmente o atacado, tem uma taxa de lucro operacional de 2% enquanto no setor siderúrgico essa taxa é de 15%, não indica absolutamente nada. Afinal, essa diferença pode ser exclusivamente em função da rotação do capital, pois o setor do atacado, que nada precisa produzir e vende em massa, tende a realizar centenas de rotações em um ano. Pode realizar receitas anuais gigantescas com um capital relativamente pequeno. No entanto, é significativo se observarmos que o lucro operacional do atacado caiu de 4% para 2%, ou que o do siderúrgico subiu de 10% para 15%. Da mesma forma, podemos trabalhar com a média do lucro operacional desses dois setores quando o que está em questão não é a diferença entre eles.

Antes de avançarmos, cabe outra ponderação. Nossa análise reflete a taxa de lucro média das maiores empresas capitalistas do mundo, com exceção dos setores bancário e extrativo. Esse critério pode não traduzir a evolução global da taxa média de lucro em todas as demais empresas. Isso se deve ao fato de esse recorte focar justamente as empresas monopolistas, capazes de extrair, no contexto da concorrência, um lucro extra das demais empresas por meio de vantagens competitivas advindas do monopólio e da financeirização. Sendo assim, é possível que a taxa geral de lucro esteja caindo, como indicam estudos de Anwar Shaikh e Roberts, por exemplo. Contudo, temos dúvidas a esse respeito.

Em primeiro lugar, os estudos de Shaikh e Roberts baseiam-se em um recorte que julgamos ainda mais problemático: mostram a evolução da taxa de lucro a partir do Sistema das Contas Nacionais dos Estados Unidos. O fato de ser o principal país capitalista do mundo, apenas acentua a possibilidade de erros nessa abordagem, já que grande parte das unidades produtivas das empresas estadunidenses encontra-se em outros lugares do globo. A migração em massa dessas empresas para outros países tende a concentrar nos Estados Unidos apenas os setores diretamente ligados à administração, pesquisa, desenvolvimento etc… Dessa forma, os custos mais altos ocorrem nos Estados Unidos, mas o lucro é produzido e realizado, em grande parte, no exterior. Isso cria o viés de uma taxa de lucro decrescente dentro dos Estados Unidos, que não necessariamente corresponde à taxa de lucro mundialmente realizada por suas empresas.

Some-se a isso que os Estados Unidos passaram por um forte processo de desindustrialização nas duas últimas décadas, com a migração de muitas de suas unidades produtivas para outros países. O déficit na balança comercial foi compensado pela transferência de rendimentos de suas empresas no exterior. Isso significa que os setores dominantes nos Estados Unidos estão mais ligados à circulação do capital do que à sua produção: setores como o comércio, caracterizados por altas taxas anuais de rotação e, por isso, uma lucratividade só aparentemente decrescente.

Em suma, opinamos que o recorte do Sistema das Contas Nacionais dos Estados Unidos é absolutamente inadequado para medir a evolução global da taxa média de lucro, até mesmo aquela verificada nas próprias empresas dos Estados Unidos cuja atuação global supera amplamente suas atividades domésticas.

O viés indicado neste trabalho, embora ainda incompleto, consideramos mais adequado, pois avalia as empresas capitalistas de uma perspectiva global.