Taxas do Fed e as eleições nos EUA

Recentemente, após vários anos de taxas “altas”, o Federal Reserve (Fed) dos EUA reduziu a taxa de juros que paga sobre os títulos do Tesouro e anunciou novas reduções para 2025. Qual é o significado dessa medida? Qual é a sua relação com as próximas eleições presidenciais naquele país?

Por: Alejandro Iturbe

O Fed é o Banco Central dos Estados Unidos, responsável por acumular o ouro e outras reservas monetárias do país, pela emissão de dólar-cédulas e também pelos Títulos do Tesouro que são vendidos no próprio país e em todo o mundo, pelos quais paga uma taxa de juros. Ao contrário dos bancos centrais de outros países, o Fed tem autonomia e pode tomar suas próprias decisões independentemente do governo no poder.

Em um artigo de abril passado, referindo-se à política de taxas do Fed, apontamos: “Essas definições são sempre baseadas em uma avaliação da situação e da dinâmica das finanças e da economia do país e têm uma grande influência sobre elas. Ao mesmo tempo, também têm um grande impacto em todo o mundo, já que a taxa do Fed é tomada como a ‘taxa básica de referência’, a partir da qual os bancos de todo o mundo [e o FMI] cobram por seus empréstimos.” [1]

No momento em que escrevemos este artigo, havia um debate entre economistas e analistas do imperialismo norte-americano sobre a dinâmica da economia do país (alguns eram da opinião de que “as coisas estavam indo bem” e outros que uma dinâmica em direção à recessão já havia sido iniciada). O debate se estendeu a qual política de taxas o Fed deveria ter.

Os primeiros disseram que era necessário manter as taxas altas (com o objetivo de “secar o mercado” de dinheiro e, assim, continuar a baixar e manter a inflação sob controle). Os segundos afirmavam que tinha que baixar as taxas, a fim de baratear o custo do dinheiro e dos créditos para incentivar o investimento e o consumo, porque o principal era cortar a dinâmica em direção à recessão.

De onde vem?

Nesse artigo de abril, para analisar a situação da economia norte-americana, expressamos que era necessário “considerar o conceito de ‘ciclos curtos’ analisado por Marx ao estudar a economia capitalista” com fases ascendentes e descendentes em sequências alternadas.

Com esse marco conceitual, analisamos “como essa sequência de ciclos ocorreu nos últimos anos nos Estados Unidos.“. No final de 2019, a economia dos EUA já mostrava que havia “desacelerado” e começava a entrar em um ciclo descendente (no primeiro trimestre de 2020, caiu -1,2%). O impacto da “pandemia” provocou uma queda histórica do PIB no segundo trimestre (perto de -10%). Em outras palavras, aprofundou ao extremo o efeito de uma fase descendente. Diante da grande queda em seus lucros, a burguesia americana começou a aplicar a política criminosa do “novo normal”. Assim, conseguiu um fim abrupto da fase descendente e iniciou-se uma recuperação, a partir do terceiro trimestre de 2020, que continuou em 2021.

Foi aí que entraram em jogo os três principais pacotes financeiros escalonados lançados pelo governo de Joe Biden para impulsionar essa recuperação. Mesmo com o impacto que esses pacotes tiveram na economia dos EUA, nós o caracterizamos como “uma recuperação anêmica e com muitos problemas”.

Um dos problemas foi a inflação: em 2021, chegou a 7% ao ano (a maior desde 1982) e teve picos mais altos no ano seguinte, o que gerou descontentamento social e conflitos trabalhistas. Naquele momento, o Fed começou a aumentar suas taxas para “secar o mercado” (tirar dinheiro de circulação). Dessa forma, conseguiu baixar a inflação, mas sem ainda atingir a meta de 2% que havia sido estabelecida.

Não houve recessão, mas um platô

Ao mesmo tempo, esse tipo de política monetarista teve o efeito de frear a recuperação. Vamos analisar o seguinte quadro de evolução do PIB dos EUA:

Neste quadro com dados e previsões do próprio Fed, vemos que, após a forte recuperação em 2021, essa dinâmica desacelerou em 2022, subiu um pouco em 2023, caiu para 2% em 2024, e espera-se que números anuais semelhantes se repitam nos anos seguintes. Em outras palavras, a economia dos EUA não teria entrado abertamente em recessão e em uma dinâmica de plano inclinado, mas sim em um longo platô de estagnação com crescimento muito fraco.

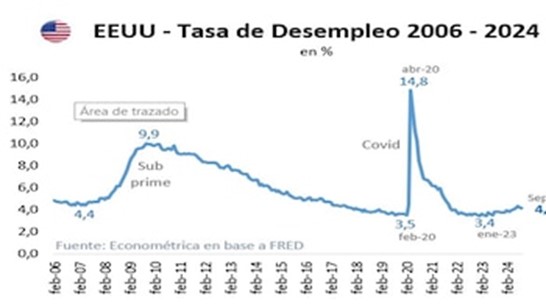

Outro dado ao qual os analistas especializados do imperialismo atribuem grande importância para avaliar a possível dinâmica da economia é a criação de emprego. Nesse caso, também há estagnação: a criação de empregos é muito mais fraca do que o esperado pelo Fed, conforme expresso pelos dados dos últimos meses e pelo relatório ainda não publicado de outubro de 2024[2]. Algumas análises preveem que, após a queda do pico de desemprego que ocorreu com a pandemia, o desemprego volta a subir, como mostra a tabela em seguida.

A política de “secar o mercado” teve outras consequências, pois enfraqueceu os investimentos em ações de empresas privadas, especialmente as múltiplas startups dedicadas à tecnologia e sua aplicação, que haviam surgido nos últimos anos.

Essas startups entraram em crise e isso teve um forte impacto em alguns bancos cujos negócios se centravam nelas, e os levou à falência. Essa crise bancária ameaçou se espalhar para o sistema bancário do país. A intervenção da administração Biden (respaldando o pagamento de depósitos) e a compra do First Republic Bank pelo JP Morgan contiveram a expansão da crise bancária e evitaram uma situação como a que explodiu em 2008 com a falência do Lehman Brothers. Mas a situação poderia ser reaberta se a economia dos EUA entrasse abertamente em recessão.

O que pode acontecer agora?

Nesse contexto, com uma inflação que considera relativamente controlada, o Fed mudou sua política de juros altos e começou a baixá-los gradualmente. Está tentando baratear o crédito e os empréstimos, incentivar o consumo e os investimentos e, dessa forma, retomar uma fase de crescimento. Ou, pelo menos, que o platô não deriva no plano inclinado de uma recessão aberta. Essencialmente, procura evitar o aumento do desemprego e dos conflitos sociais. Conseguirá?

Novamente, há debates sobre isso. Alguns analistas consideram que a economia dos EUA é “robusta e resiliente” (mais ainda quando comparada com a situação dos países imperialistas europeus) e que, em pouco tempo, sobre esta “base sólida”, a redução das taxas de juros do Fed terá o seu efeito “benéfico”[3]. Outros distanciam-se, dizendo que, por agora, a medida teve pouco efeito imediato e que é preciso “esperar para ver” a “dinâmica dos mercados“[4].

De nossa parte, como dissemos, nossa avaliação dos dados e sua dinâmica se baseia em um enfoque conceitual diferente, que o marxismo nos fornece. Deste ponto de vista, os diferentes elementos que se combinam na realidade (o escasso investimento produtivo da burguesia, a baixa criação de empregos, a diminuição das taxas de lucro das empresas ao nível da economia como um todo, como salientou o economista marxista Michael Roberts) indicam que estamos no fim da fase ascendente e que, como hipótese mais provável, uma recessão e uma fase descendente se aproximam.

As políticas monetaristas (como a redução das taxas de juros do Fed) podem atenuar e retardar essa dinâmica objetiva (“estabilizá-la”), mas não revertê-la. Ao mesmo tempo, é necessário considerar o caráter cada vez mais especulativo e parasitário da economia do capitalismo imperialista, que “devora” grande parte das “ajudas” e “incentivos” e dedica apenas uma parte menor aos investimentos produtivos.

Tarifas, economia e eleições

Para completar o quadro, o país vive os últimos dias de um processo eleitoral muito acirrado entre a democrata Kamala Harris (no governo) e o republicano Donald Trump (opositor). Ambos os partidos e candidatos representam os interesses da burguesia imperialista estadunidense, o que os leva a ter muitas coincidências nas suas políticas subjacentes[5].

Ao mesmo tempo, por um lado, expressam diferentes setores dessa burguesia e, por outro, são apoiados eleitoralmente por diferentes bases sociais. Por isso, seus “discursos” são diferentes e, no âmbito do regime político bipartidário, tentam se apresentar às massas como as duas únicas alternativas eleitorais possíveis.

Não é objetivo deste artigo analisar os muitos debates que ocorrem entre ambos discursos, em diversos campos. O que queremos salientar é que, nos EUA, em eleições presidenciais tão acirradas, o que define o resultado é a percepção dos eleitores sobre sua situação econômica pessoal. Se perceberem que “as coisas estão indo mais ou menos bem”, tenderão a apoiar aquele que estava governando (Harris). Se for o contrário, tenderão para a oposição (Trump).

Isso é especialmente verdadeiro para os chamados “estados pêndulo” (aqueles que não estão “vinculados” a um partido ou a outro e cujos resultados variaram em diferentes eleições). No sistema dos EUA, a eleição presidencial é definida não pelo voto popular, mas pelo colégio eleitoral, com representantes de cada estado. Neles, o partido que ganha a maioria leva todos os representantes. Por isso, o resultado dos “estados pêndulo” é que acabará definindo quem será o próximo presidente dos Estados Unidos. A percepção dos eleitores sobre o desempenho da economia será fundamental para isso[6].

Como vimos, alguns analistas consideram que“A economia dos EUA deveria ajudar Harris”[7].Outros dizem que, embora a economia dos EUA esteja “com boa saúde”, isso “não convence” oseleitores, que não percebem uma melhora em sua situação pessoal[8].

Aqui é necessário introduzir outro elemento da “percepção” dos eleitores sobre os candidatos. Uma pesquisa recente mostrou que 55% achavam que Trump “faria um trabalho melhor na economia”, contra 42% para Harris. Algumas semanas depois, a diferença diminuiu para 52/45, mas ainda é ampla [9].

Voltando à questão da redução da taxa de juros do Fed, esta se apresenta como uma medida que beneficiará a dinâmica da economia e a criação de empregos. Nesse campo, Trump pode dizer que há anos exige essa redução e que, quando era presidente, brigou com o Fed por não fazê-lo[10].

Em mais alguns dias, saberemos quem será o próximo presidente dos EUA. Seja qual for o resultado, a classe trabalhadora americana ainda terá a necessidade de quebrar a armadilha bipartidária burguesa imperialista e construir seu próprio partido [11].

[1] https://litci.org/pt/2021/10/02/64989-2/

[2] https://www.ambito.com/finanzas/el-proximo-informe-empleo-eeuu-podria-complicar-el-panorama-cuales-son-las-razones-y-como-lo-evaluara-la-fed-n6075736

[3] https://www.infobae.com/economist/2024/10/28/la-economia-estadounidense-deberia-ayudar-a-kamala-harris/

[4] https://eleconomista.com.ar/finanzas/la-fed-fuerte-tasa-pero-hizo-mucho-ruido-n77692

[5] Ver, por exemplo: https://litci.org/pt/2024/10/29/eleicoes-nos-eua-nenhum-dos-partidos-acabara-com-a-crise-das-familias/e https://litci.org/pt/2024/10/04/harris-contra-trump-quem-e-o-porta-voz-mais-orgulhoso-do-fracking/

[6] https://www.clarin.com/mundo/elecciones-estados-unidos-pennsylvania-economia-define-voto_0_vsxNDazl2p.html?srsltid=AfmBOop1U-Q4aRowUZNH89odyIrEVGQupwM5sx_Zawjs1j-od7aRAIl9

[7] https://www.infobae.com/economist/2024/10/28/la-economia-estadounidense-deberia-ayudar-a-kamala-harris/

[8] https://efe.com/economia/2024-10-31/economia-ee-uu-elecciones/

[9] Ver referência acima.

[10] https://www.cronista.com/finanzasmercados/Trump-furioso-con-la-Reserva-Federal-Otra-vez-Powell-nos-decepciono-20190731-0039.html

[11] https://litci.org/es/si-necesitamos-un-partido-obrero/?utm_source=copylink&utm_medium=browser

Tradução: Lílian Enck